経営者は、財務報告の信頼性に及ぼす影響の重要性の観点から必要な範囲について、財務報告に係る内部統制の有効性の評価を行わなければなりません。

内部統制の評価プロセスとして、全社的な内部統制の評価を行ったうえで、その結果を踏まえて、業務プロセスにおける統制上の要点を選定し、その要点に対応した内部統制の有効性を評価します。

この記事では、評価対象とする業務プロセスの識別について簡単にまとめました。

※内部統制基準=「財務報告に係る内部統制の評価及び監査の基準」

※実施基準=「財務報告に係る内部統制の評価及び監査に関する実施基準」

評価対象とする業務プロセスの識別

財務諸表等に虚偽記載があった場合に財務報告の信頼性への影響が大きいと思われる業務プロセスを選定し、その業務プロセスに係る内部統制の有効性を評価します。

業務プロセスを選定する際には、以下の2点に着目します。

- 評価範囲として選定した重要な事業拠点における、企業の事業目的に大きく関わる勘定科目に至る業務プロセス

- 財務報告への影響を勘案して、重要性の大きい業務プロセスとして個別に評価対象に追加するもの

重要な勘定科目

評価範囲として選定された重要な事業拠点において、企業の事業目的に大きく関わる勘定科目(以下「重要な勘定科目」という)に至る業務プロセスを識別します。

重要な勘定科目において虚偽記載があれば、財務報告の信頼性に大きな影響を及ぼすため、その勘定科目に至る業務プロセスが評価対象となります。

実施基準では、重要な勘定科目の例として、以下のものを挙げています。

- 売上

- 売掛金

- 棚卸資産

これらは、ある意味不正な財務報告の代表例である勘定科目といえます。

ただし、この3勘定はあくまでも例示であり、企業の業種や環境、事業の特性等を鑑みて、重要な勘定科目を判断する必要があります。

業種によっては、商品や製品を扱わないため棚卸資産を計上しない場合もあり、また、人件費が重要な勘定科目になる企業もあります。

実施基準では、銀行等の場合、預金、貸出金、有価証券等が重要な勘定科目の例として挙げられています。

その他にも、たとえば不動産賃貸業であれば、財務諸表で多額を計上する預り敷金が重要な勘定科目として認識されるかもしれません。

重要な勘定科目に至る業務プロセス

重要な勘定科目を判断したら、その勘定科目に至る業務プロセスを識別します。

内部統制の有効性を評価する対象は、勘定科目そのものではなく、あくまでもその勘定科目を計上するに至るまでのさまざまな業務プロセスの方です。

評価すべき業務プロセスを把握するには、取引の開始から仕訳をするまでの業務の流れを理解し、重要な勘定科目に至る仕訳のパターンを確認します。

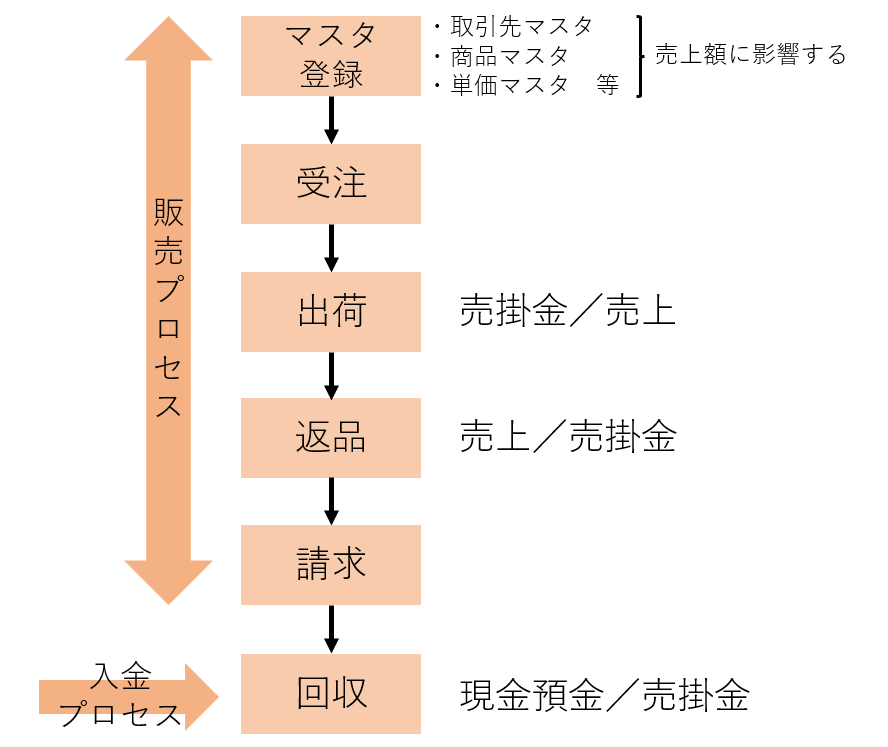

たとえば、ある事業所の売掛金を計上する仕訳のパターンを以下のように仮定すると、売掛金勘定に至る業務プロセスは「販売プロセス」と「入金プロセス」になります。

重要な勘定科目に至る業務プロセスが特定できたら、取引開始から仕訳計上まで業務の流れをたどり、販売プロセスに含まれるサブ・プロセスを識別します。

※サブ・プロセス=「マスタ登録」「受注」「出荷」「返品」「請求」など

これらのサブ・プロセスにおいて、3点セット(業務記述書、フロー・チャート、リスク・コントロール・マトリクス)を作成して内部統制を整備し、その有効性を評価することになります。

別の例としては、棚卸資産に至る業務プロセスの場合、一般的に販売プロセス、在庫管理プロセス、棚卸プロセス、購買プロセス、原価計算プロセス等が関わってきます。

ただし、原価計算プロセスは棚卸資産の計上に関わる工程のみでよく、全工程にわたって評価する必要はないと思われます。

また、企業の事業目的に大きく関わる勘定科目でも、重要な事業または業務との関連性が低く、財務報告に対する影響の重要性がわずかなものは、評価の対象からはずすこともあり得ます。

たとえば、売上の形態が店頭販売とEC販売があり、EC販売の売上高がわずかである場合、EC販売による売上勘定に至る業務プロセスは評価対象から除外することも考えられます。

実施基準では、財務報告に対して影響の重要性で僅少な目安を、連結売上高の概ね5%程度以下としています。

ただし、この「概ね5%程度」は機械的に適用すべきではなく、実質的に判断しなければなりません。

個別に評価する業務プロセス

重要な事業拠点およびそれ以外の事業拠点において、財務報告への影響を勘案して、重要性の大きい業務プロセスについて、個別に評価対象に追加します。

実施基準では、「重要性の大きい業務プロセス」について以下のように例示しています。

リスクが大きい取引を行っている事業又は業務に係る業務プロセス

- 金融取引やデリバティブ取引を行っている事業または業務

- 価格変動の激しい棚卸資産を抱えている事業または業務

- 複雑な会計処理が必要な取引を行っている事業または業務 など

見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセス

- 引当金

- 固定資産の減損損失

- 繰延税金資産(負債) など

非定型・不規則な取引など虚偽記載が発生するリスクが高いものとして、特に留意すべき業務プロセス

- 通常の契約条件や決済方法と異なる取引

- 期末に集中しての取引

- 過年度の趨勢から見て突出した取引 など

その他の理由により追加的に評価対象に含める特定の取引または事象

財務報告への影響の重要性を勘案して、事業または業務の全体ではなく、特定の取引または事象に関連する特定の主要な業務プロセスのみを評価対象に含めれば足りる場合があります。

上記の例示からみて、以下のように「個別に評価する決算・財務報告プロセス」が該当するケースが多いと思われます。

- 貸倒引当金等の諸引当金

- 棚卸資産の評価

- 有価商品やデリバティブ等の金融商品の時価評価

- 繰延税金資産の回収可能性の評価

- 固定資産の減損損失

- 資産除去債務 など

また、以下のような状況下では、新たなリスクが発生したり、リスクの内容が変化することが考えられるため、関連する業務プロセスにおいて評価対象となるものがないか検討が必要です。

- 規制環境や経営環境の変化による競争力の変化

- 新規雇用者

- 情報システムの重要な変更

- 事業の大幅で急速な拡大

- 生産プロセス及び情報システムへの新技術の導入

- 新たなビジネスモデルや新規事業の採用又は新製品の販売開始

- リストラクチャリング

- 海外事業の拡大又は買収

- 新しい会計基準の適用や会計基準の改訂

なお、実質基準では、金額的な重要性の判断について「連結税引前利益の概ねその5%程度」として例示しています。

つまり、一般投資家の意思決定への影響がわずかな業務プロセスであれば、評価対象に加える必要はないと思われます。

監査法人との協議

前述のように、経営者は、評価対象とする業務プロセスについて、重要な勘定科目に至る業務プロセスの識別や、個別に評価すべき業務プロセス、および重要性な僅少な業務プロセスの除外などについて検討することになります。

また、全社的な内部統制が有効でない場合、評価対象とする業務プロセスの範囲を拡大する必要がありますが、そのときに業務プロセスにおいてどのようなリスクが増すことになるのか、容易に判別できるものではありません。

そのため、評価範囲の判断の妥当性について、少なくとも以下のようなタイミングで監査法人と十分に協議する必要があります。

- 評価の計画段階における協議

- 状況の変化等があった場合の協議

協議について、評価範囲を決定した方法や根拠等を記録しておくことが重要です。

なお、長期間にわたり評価範囲外としてきた業務プロセスについても、評価範囲に含めるかどうかを検討することを忘れないようにしなければなりません。