業務プロセスに係る内部統制の整備にあたって、評価対象とする業務プロセスを識別したら、その業務プロセスについて、取引の流れや会計処理の過程を整理し、理解します。

そのために、フローチャートや業務記述書を作成し、業務プロセスを可視化します。

また、業務プロセスに係る内部統制の評価の際にも、これらの文書を活用します。

この記事では、業務記述書について簡単にまとめました。

※実施基準=「財務報告に係る内部統制の評価及び監査に関する実施基準」

業務記述書とは

実施基準では、評価対象となる業務プロセスの把握・整理について、以下のように記されています。

経営者は、評価対象となる業務プロセスにおける取引の開始、承認、記録、処理、報告を含め、取引の流れを把握し、取引の発生から集計、記帳といった会計処理の過程を理解する。

さらに実施基準では、取引の流れを把握するために、必要に応じて図や表を活用して整理・記録することを勧めており、その例の一つとして業務記述書を挙げています。

業務記述書のような業務プロセスの文書化は、部署や階層および社内外にわたって共通認識を持つために有益であり、財務報告の信頼性を確保するための重要なツールとなります。

業務プロセスの可視化によって、業務手順を標準化したり、業務上のリスクを識別したうえでリスクに対するコントロールの設定が適切かどうかを確認することができます。

なお、内部統制報告制度(J-SOX)における文書化は、冒頭に述べたとおり、評価対象として識別された業務プロセスに限定して行われます。

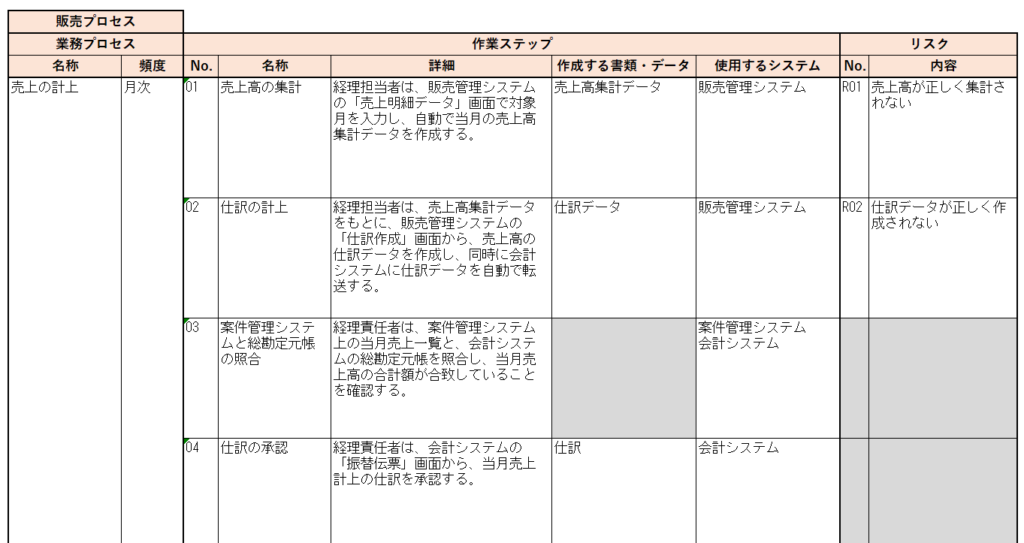

業務記述書の書式

業務記述書は、業務の流れを文章で記したものです。

業務記述書には、業務フローチャートでは表現することのできない業務手続の詳細が記載されます。

-726x1024.png)

上図は実施基準で例示されている業務記述書ですが、このフォーマットにこだわる必要はありません。

参考に、表形式の業務記述書のフォーマット例を載せておきます。

業務記述書の作成ポイント

取引の流れのどの部分を記載するか

内部統制報告制度(J-SOX)は、財務報告の信頼性の確保が目的となっています。

そのため、取引の流れを把握する際に留意すべき点として、ビジネス目的の業務の流れと財務報告目的の業務の流れを区別する必要があります。

たとえば、顧客への提案活動は、ビジネスには必要が業務ではありますが、仕訳作成など財務情報への発生には繋がらないため、このプロセスは文書化の対象から除外することになります。

プロセスオーナー(業務プロセス責任者)が業務記述書を作成する場合、ビジネス目的の業務プロセスと財務報告目的の業務プロセスを混同しないように注意します。

証憑書類等や規程類と相違していないか

業務記述書の作成にあたって、業務担当者にヒアリングを行い、あわせて取引に関連する証憑書類や規程、マニュアルなども検証にします。

ヒアリングした内容と、証憑書類や規程等が相違していないか、作成段階で把握しておくことが重要です。

業務フローに変更予定はないか

近々、新しいシステムの導入予定や、システムの入替予定等があり、業務フローが大幅に変わることが確定している場合があります。

そのようなときは、新しい業務フローの見込が立つまでは、作業の2度手間を防ぐため、業務プロセスの文書化を控えた方が良い可能性があります。

他の業務プロセスと共通する業務フローはないか

たとえば、人件費計上プロセスに関する業務記述書を作成するにあたり、給与支払の業務フローが、購買プロセスに含まれる支払プロセスに関する業務フローと共通している場合があります。

このようなときは、給与支払の業務プロセスの詳細については業務記述書に記載せず、“購買プロセス内の支払フロセスと同様”というような記載で済ませることも考えられます。

また、文書化の作業負担を減らすために、類似したサブプロセスはまとめられないかを検討することも重要です。

ウォークスルーへの利用

内部統制の整備状況の評価では、ウォークスルーという手続きを行いますが、これには業務プロセスを整理し記述した業務記述書等を利用します。

そのため、業務記述書に十分記録がなされている必要がありますので、業務記述書の作成には以下の点に留意します。

■取引の流れを5W1Hで記述し業務分掌や職務権限を明確にする

- 誰が:部門、担当者、上長 等

- いつ:日次、月次、××の処理の後 等

- どこで:部署/場所 等

- 何を:どんな操作をするか、何を作成するか、何を承認するか 等

- なぜ:どうしてその処理を行っているのか

- どのように:「何を」の補足的説明

■使用する関連資料を具体的に記述する

■虚偽記載のリスクを低減するコントロールを記述する

■仕訳計上に必要な情報を網羅する

■決裁や承認等のチェック作業を明確にする

■使用するシステム名や出力する帳票等、システムによるコントロール等を記述する

(参考)全般的事項の記載

業務記述書には、業務の流れだけではなく、その業務プロセス全般にわたる事項として、そのプロセスに関連する業務規程や業務マニュアルの整備状況、職務分離、利用システム、人材配置や能力開発などを冒頭に付すことがあります。

参考に、全般的な事項の記載例を挙げておきます。

●取引の概要

取引の概要を記載します。

(例)製造に投入する原材料を仕入先から購入している。仕入先とは取引開始時に「購買基本契約」を締結する。

●規程・マニュアル・証憑管理等の状況

規程・マニュアル・証憑等の具体的な名称と、それらが定めている内容を記載します。

(例)役務の提供における販売条件の決裁については「決裁権限規程」、職務分掌については「職務分掌規程」で文書化されている。売上計上に関する証憑「受注書」「納品書(受領書)」は顧客ごとにまとめてファイリングし、各営業所で管理している。

●組織レベルの業務分担の状況

サブプロセスの担当区分を記載します。

(例)

- 購買部門:購買発注、購買に関する規程・マニュアルの整備、取引先マスタの管理

- 物流部門:商品の受入・検収・出庫、入出庫データの管理

●人材配置・育成の状況

人事異動や業務分担の変更頻度、業務に必要な研修の実施状況等を記載します。

(例)各業務担当者は、一定期間ごとに担当替えを行っている。各業務担当者への教育はOJTが主だが、年間の研修計画を策定・実施し、能力水準の維持・向上に努めている。

●システムの状況

業務プロセス内で使用しているシステムの名称やマスタの管理状況(変更管理や、アクセス管理等)のような、業務プロセス全般にわたるITの使用状況を記載します。

(例)購買管理システムによって購買発注管理と在庫管理を行う。購買管理システムの運用にあたっては、購買部門において商品単価マスタおよび取引先マスタを管理している。