経営者は、財務報告の信頼性に及ぼす影響の重要性の観点から、必要な範囲において、財務報告に係る内部統制の有効性の評価を行わなければなりません。

内部統制の評価プロセスとして、全社的な内部統制の評価を行ったうえで、その結果を踏まえ、業務プロセスにおける統制上の要点を選定し、その要点に対応した内部統制の有効性を評価します。

この記事では、業務プロセスに係る内部統制を評価する重要な事業拠点の選定について簡単にまとめました。

※内部統制基準=「財務報告に係る内部統制の評価及び監査の基準」

※実施基準=「財務報告に係る内部統制の評価及び監査に関する実施基準」

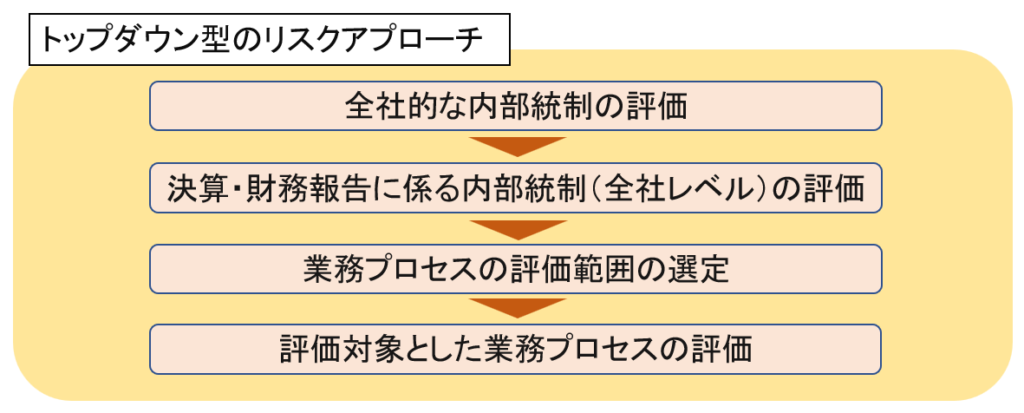

トップダウン型リスクアプローチ

内部統制の有効性の評価は、下図のようなプロセスを経て行われます。

全社的な内部統制が企業グループ全体に適切に整備・運用されているかどうかを評価したうえで、財務報告における重要な虚偽記載につながるリスクに注目して、業務プロセスに係る内部統制の評価範囲を決定し、その範囲内で内部統制の有効性の評価を行います。

これをトップダウン型リスクアプローチといいます。

全社的な内部統制が有効に機能しているということは、財務報告における重要な虚偽記載のリスクが企業グループ全体にわたって低減されているとみることができます。

そのため、業務プロセスの評価範囲を最低限の範囲内で抑制することが可能となります。

一方、全社的な内部統制に不備があった場合、財務報告における重要な虚偽記載のリスクが企業グループ全体にわたって増すことになります。

そうすると、業務プロセスの評価範囲を拡大したり、評価作業におけるサンプル件数の増加を検討しなければならなくなります。

評価範囲の拡大は、内部統制の構築や評価実務における作業量およびコストの負担にもつながりますので、十分な配慮が必要です。

重要な事業拠点の選定

業務プロセスに係る内部統制の評価範囲は、前述のとおり、全社的な内部統制の評価結果を踏まえたうえで決定します。

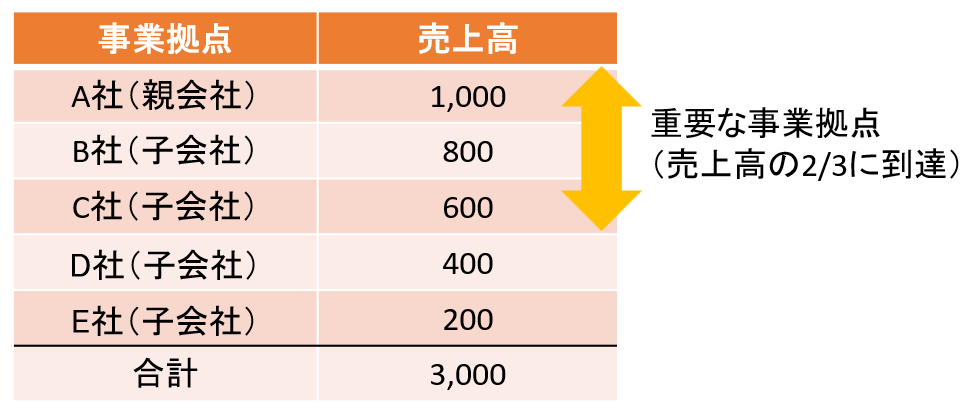

企業が複数の事業拠点を保有する場合、連結ベースの売上高等の一定割合により重要性を検討し、評価範囲とする重要な事業拠点を選定します。

3点セット(業務記述書、フローチャート、リスク・コントロール・マトリクス)の作成や、評価作業の無駄を省くためにも、評価範囲は最小限に絞り込むことが重要です。

なお、長期間にわたり評価範囲外としてきた事業拠点についても、評価範囲に含めるかどうかを検討することを忘れないようにしなければなりません。

事業拠点とは

「事業拠点」という概念は、明確な定義があるわけではなく、企業の実態に応じてその区分を識別します。

法人単位で区別する場合もあれば、本社や支社および支店や、事業部単位を「事業拠点」として認識する場合もあります。

また、支店のように地理的・物理的に区分できる事業拠点が複数あったとしても、業務フローが同じであれば、一つの事業拠点としてまとめて認識することも可能です。

なお、適切に事業単位を捉えられているのであれば、親会社と子会社で事業拠点の把握の仕方が異なることもあり得ます。(例:親会社→事業部単位、子会社→支店単位)

用いる指標について

事業拠点を選定する際に利用する指標は、一般的に売上高を用います。

しかし、事業の特性等によって、異なる指標や追加的な指標を利用する場合もあり得ます。

例えば、銀行等では経常収益を指標として用いることが考えられます。

一定割合とは

全社的な内部統制の評価が有効である場合、実施基準では、連結ベースの売上高等の概ね3分の2程度を「一定割合」とし、下図のように事業拠点の選定を検討することを一例として挙げています。

ただし、一定割合をどう把握するかについては、連結売上高を一律の算定基準とするわけではなく、連結会社間の内部取引消去前の売上高の合算に対する一定割合とする方法も考えられます。

会計基準等の改正がある場合

「収益認識に関する会計基準」等が2021年4月1日以後開始する連結会計年度から適用されることになりました。

このように会計基準等の改正があった場合、各事業拠点の売上高に影響を及ぼす可能性があるため、従来の算定手順が当年度も適用できるかどうかを確認する等、一定割合の算定には注意が必要となります。

関連会社の場合

関連会社については、その売上高が連結売上高に含まれないため、連結売上高をそのまま一定割合の算出基準に用いることができません。

このような場合、金融庁が公表している「内部統制報告制度に関するQ&A」では、以下のような算定方法を用いる例を挙げています。

- 関連会社の利益に持分割合をかけたものと連結税引前利益とを比較する方法

- 関連会社の売上高に持分割合を掛けたものと連結ベースの売上高とを比較する方法

評価範囲のローテーション

以下の要件を満たした場合、該当する事業拠点において前年度の評価結果を用いることができるなど、評価手続の簡素化を図ることができます。

- 前年度の当該拠点に係る内部統制の評価結果が有効である

- 当該拠点の内部統制の整備状況に重要な変更がない

- 重要な事業拠点の中でも、企業グループ内で中核会社でないなど、特に重要な事業拠点でない

評価対象とされなかった重要な拠点は、翌事業年度の評価範囲には含まれることになります。

つまり、上記の要件を満たした重要事業拠点でも、2年に1回は評価範囲に含める必要があります。

なお、前年度の評価結果を用いることにより、当年度に評価手続を実施する事業拠点の一定割合が、概ね3分の2程度を下回ることがあり得ます。

一方、全社的な内部統制の評価が有効と判断されない場合は、業務プロセスにおける評価範囲を3分の2以上に拡大することが求められます。

評価範囲の制約

内部統制の有効性の評価にあたり、やむを得ない事情により、内部統制の一部に対して十分な評価手続が実施できない場合があります。

そのようなときは、内部統制の評価においてその範囲を除外することができます。

「やむを得ない事情」の例として、内部統制基準では、下期における企業の買収・合併や、災害等により、その企業に係る内部統制の有効性の評価手続が十分に実施できなかった場合を挙げています。

しかし、内部統制報告書作成日までにやむを得ず評価が完了できず、その合理性が認められるのであれば、事象の発生は「下期」に限らないとされています。

監査法人との協議

前述のように、経営者は、重要な事業拠点の選定の際における事業拠点の区別や、一定割合の算出、および評価範囲の制約におけるやむを得ない事情に該当するかどうか等を検討しなければなりません。

評価範囲の判断の妥当性について、少なくとも以下のようなタイミングで監査法人と十分に協議する必要があります。

- 評価の計画段階における協議

- 状況の変化等があった場合の協議

そのため、評価範囲を検討した過程は、記録を残しておくことが重要です。

具体的には、有する事業拠点の一覧表や、重要な事業拠点の選定の検討に利用した指標や比率等を記録した文書を残しておきましょう。