経営者は、全社的な内部統制の評価結果を踏まえたうえで、業務プロセスに係る内部統制が有効に機能しているかを評価しなければなりません。

業務プロセスに係る内部統制の評価にあたって、まず整備状況評価として、重要な虚偽記載リスクを低減するキーコントロールが適切にデザインされているかを検討します。

その結果を受けて、次に運用状況評価として、整備されたキーコントロールが意図されたとおりに運用されているかを確かめます。

この記事では、業務プロセスに係る内部統制の運用状況評価について簡単にまとめました。

※内部統制基準=「財務報告に係る内部統制の評価及び監査の基準」

※実施基準=「財務報告に係る内部統制の評価及び監査に関する実施基準」

運用状況評価の実施方法

実施基準では、業務プロセスに係る内部統制の運用状況の評価において、以下のように記しています。

経営者は、関連文書の閲覧、当該内部統制に関係する適切な担当者への質問、業務の観察、内部統制の実施記録の検証、各現場における内部統制の運用状況に関する自己点検の状況の検討等により、業務プロセスに係る内部統制の運用状況を確認する。

運用状況評価では、経営者が構築した内部統制が、設計されたとおりに継続的に運用されているかを確認するために、「文書・記録の閲覧」「業務担当者等に対する質問」「現場での観察」「再実施」等のテスト手法が用いられます。

また、実施基準では、運用状況評価の実施方法について、以下のようにサンプリングを用いることを示しています。

運用状況の評価の実施に際して、経営者は、原則としてサンプリングにより十分かつ適切な証拠を入手する。

運用状況評価では、整備状況評価で選定したキーコントロールで使用している帳票をランダムに収集(=サンプリング)し、その帳票に対して適切な権限者による承認状況を確認します。

このテスト手法を「サンプリングテスト」といいます。

サンプリングテストによる帳票の閲覧だけでは内部統制の有効性の検証が足りない場合は、業務担当者への質問や業務現場の観察、業務の再実施等を行い、さらに検証を重ねます。

実施方法の決定に関する留意事項

サンプル件数や、収集するサンプル帳票の対象期間等を決定する際には、以下の事項を考慮します。

- 内部統制の重要性、複雑さ、担当者が行う判断の性質

- 内部統制の実施者の能力

- 内部統制の実施頻度

- 前年度の検討結果や、その後の変更の状況 など

全社的な内部統制が良好である場合

業務プロセスに係る内部統制の評価範囲や評価方法は、全社的な内部統制の評価結果を踏まえたうえで検討されます。

全社的な内部統制が良好である場合、サンプリングの範囲を縮小することができます。

前年度の評価結果の継続利用

業務プロセスに係る内部統制の運用状況評価は、原則として、毎期実施する必要があります。

ただし、以下の要件にすべて該当するときは、その旨を記録することで、前年度の運用状況の評価結果を継続して利用することができます。

- 全社的な内部統制の評価結果が有効

- 前年度の評価結果が有効

- 前年度の整備状況と重要な変更がない

調書の作成

運用状況の評価にいたる記録は、整備状況の評価結果のシートと連携する形式で作成すると、情報を集約しやすくなります。

また、サンプリングテストについては、以下のようにその実施内容や結果も文書化しておく必要があります。

- サンプルの母集団

- 帳票等の入手先

- サンプル抽出方法

- サンプル抽出件数

- サンプルおよびテスト結果の一覧

- テスト手続

- 例外事項 など

運用状況評価の実施時期

運用状況評価では、評価時点(期末日)における内部統制が有効に運用されているかを判断します。

しかし、期末日に評価作業をすべて実施することは困難です。

また、評価結果として内部統制に不備があると判断された場合も、期末日までに不備を是正しなければなりません。

これらを考慮すると、実際には、期首から一定期間が過ぎて、十分にサンプル数が抽出できるようになったところで、極力早期に内部統制の運用状況の評価を行うことになります。

ただし、サンプルの収集対象期間は、期末日に内部統制が有効に運用されていると判断するに足るような、十分な期間が必要であることに留意しなければなりません。

もし、評価実施後から期末日までの間に、内部統制に重要な変更があったときは、以下の追加手続の実施を検討します。

- 重要な変更の内容の把握・整理

- 変更に伴う業務プロセスにおける虚偽記載の発生するリスクとこれを低減する統制の識別を含む変更後の内部統制の整備状況の有効性の評価

- 変更後の内部統制の運用状況の有効性の評価

サンプリングテストの実施

サンプリングテストでは、整備状況評価で選定したキーコントロールで使用している帳票をランダムに収集し、その帳票に対する適切な権限者の承認状況等を確認します。

たとえば、売上計上のキーコントロールが承認済みの出荷指図書である場合、売上明細からランダムにサンプルを抽出し(=サンプリング)、抽出された売上明細に対応する出荷指図書に適切な権限者の承認印が押印されているか、出荷日が売上計上日に合致しているか等、会計記録のアサーションを満たしているかを確認します。

帳票の照合とアサーションの関係

帳票と会計記録の照合手続と、アサーションの関係の例をいくつか以下に挙げました。

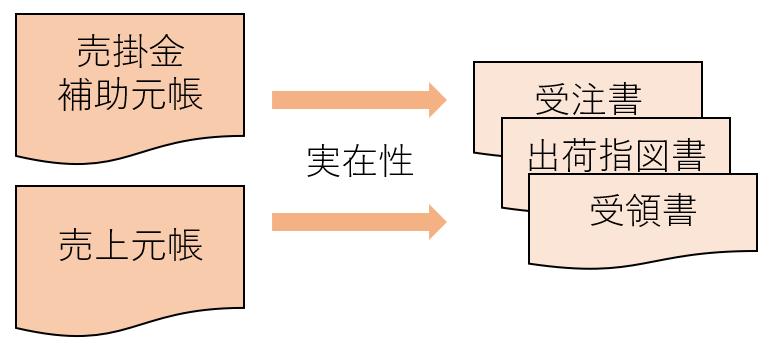

<会計記録→→→証憑となる帳票>

会計記録から証憑となる帳票へ取引をさかのぼって文書を突き合わせます。

架空計上や過大計上の虚偽記載を調査することで、勘定科目の実在性を確認することができます。

例)売掛金補助元帳や売上元帳から、証憑となる帳票(受注書、出荷指図書、受領書等)へさかのぼり、売掛金や売上の計上が実在のものであるか、もしくは過大に計上していないかを確認します。

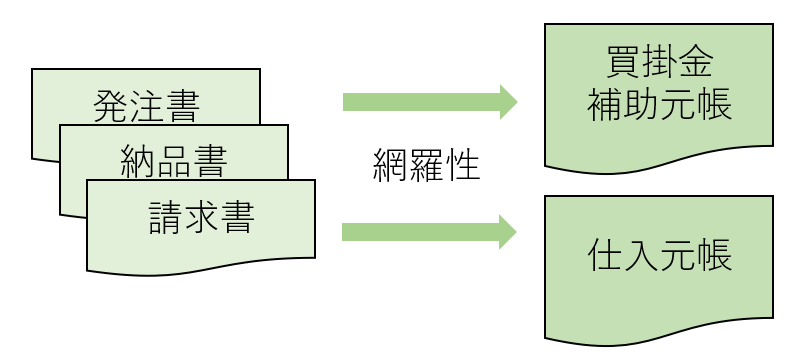

<証憑となる帳票→→→会計記録>

取引の流れを証憑となる帳票から会計記録へと追跡します。

計上漏れや過少計上の虚偽記載を調査することで、勘定科目の網羅性を確認することができます。

例)バウチャーパッケージ(注文書、納品書、請求書等)から、買掛金補助元帳や仕入元帳へ取引の記録状況を追跡し、買掛金や仕入の計上に漏れがないか、もしくは過小に計上していないかを確認します。

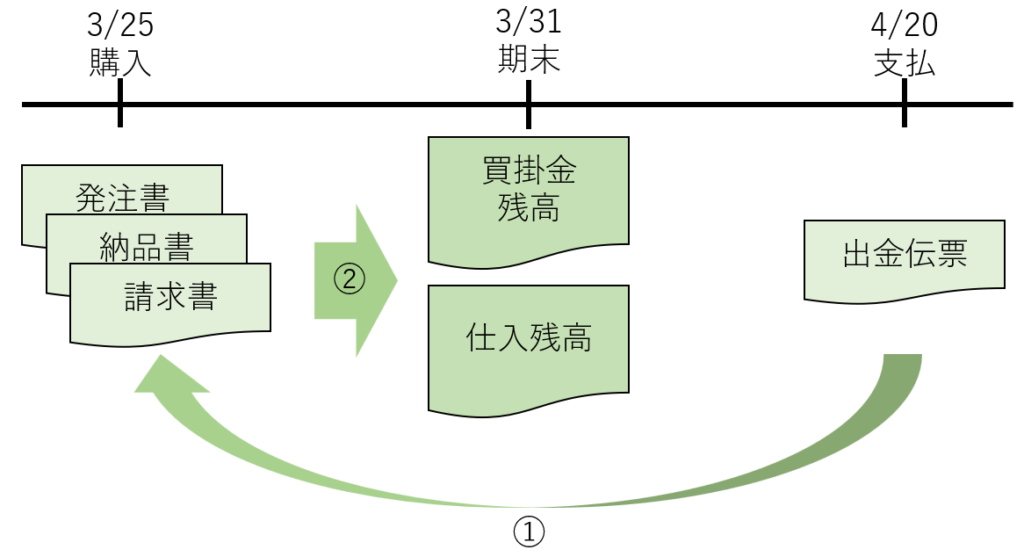

<期末後の支出記録→→→証憑となる帳票>

期末直後一定期間の支払記録から証憑となる帳票へ、取引をさかのぼって照合します。

当該支出に係る費用や負債に関する虚偽記載を調査することで、網羅性と、期間配分の適切性を確認することができます。

このサンプリングテストは、一般的に「アンレコ」や「アンレコチェック」と呼ばれています。

※アンレコ:Unrecorded liabilities(未計上債務)

例)3月決算の会社において、20×1年3月25日に商品を購入し、20×1年4月20日に支払いをした場合、その支払の証憑となる帳票を検証し、費用や債務が適切な会計期間(20×1年3月期)に計上されているかを確認します。

サンプル数

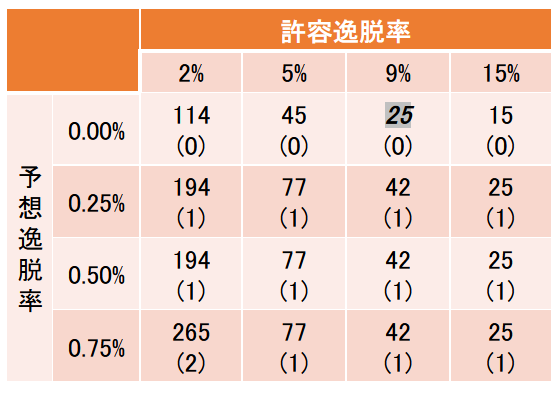

実施基準では、サンプリングテストで収集する妥当なサンプル数について、以下のように示しています。

日常反復継続する取引について、統計上の二項分布を前提とすると、90%の信頼度を得るには、評価対象となる統制上の要点ごとに少なくとも25件のサンプルが必要になる。

「25件」の由来は、米国公認会計士協会(AICPA)が発行する『監査の手引き―─監査サンプリング』で示されており、「監査保証実務員会報告第82号付録2」にも引用されています。

<用語について>

逸脱率:ルールどおりに運用されていない(=逸脱している)コントロールの発生率

キーコントロールが上長の承認印の押印であるケースにおいて、25件のサンプルのうち1件の上長の押印漏れを発見したときは、1件÷25件=4%の逸脱率となります。

許容逸脱率:内部統制が有効であるとの結論に達することのできる逸脱率の最大値

虚偽記載が発生するリスクの重要性等によって許容逸脱率をどの程度にするか検討します。

予想逸脱率:母集団(=キーコントロールで使用される帳票類全数)全体の中に存在すると予想される逸脱率

予想逸脱率が高いということは、それだけ虚偽記載が発生するリスクが高いということですので、収集するサンプル数を増やすことが考えられます。

内部統制が有効であると結論付けるには「90%の信頼度を得る」必要があり、これは逆にいうと「リスク発生率(=許容逸脱率)が10%未満であることを意味します。

上記統計サンプル図では、許容逸脱率が9%(=10%未満)の場合、25件の帳票類を確認して不備がなければ(=0件)、そのキーコントロール全件において不備がない(=予想逸脱率0.00%)と想定することができます。

日々行われる業務プロセスにおいて、キーコントロールで使用している帳票が10種類ある場合、サンプリングテストに必要な帳票数は以下のようになります。

10種類の帳票 × 25サンプル(上記引用より) = 250帳票数

なお、前述「25件のサンプル」は、日次業務に対するキーコントロールの場合の例示であり、その他の統制頻度の場合も、米国公認会計士協会(AICPA)が発行する『監査の手引き―─監査サンプリング』では以下のように適したサンプル数が紹介されています。

| 統制頻度 | サンプル数 |

| 年次 | 1 |

| 四半期 | 2 |

| 月次 | 2~4 |

| 半月毎 | 3~8 |

| 週次 | 5~9 |

帳票の準備

前述のように、サンプリングテストでは、大量の帳票の準備を被監査対象部門に依頼することになります。

テストをスムーズに行うためには、事前にテストの実施時期や、準備する帳票の種類を通知しておく必要があります。

また、被監査対象部門では、日頃から帳票の適切な保存・管理方法等を定めておくことが重要です。

ローテーション評価

内部統制の評価実務のうち、評価する側・される側の双方にとって、最も作業負担が大きいのがこのサンプリングテストといえます。

そのため、サンプル数を減らすことができれば、評価作業の負担を軽減できると考えられます。

企業が複数の事業拠点を有する場合、サンプリングの範囲の縮小において、実施基準では以下のように記載されています。

全社的な内部統制の評価結果が良好である場合や、業務プロセスに係る内部統制に関して、同一の方針に基づく標準的な手続が企業内部の複数の事業拠点で広範に導入されていると判断される場合には、サンプリングの範囲を縮小することができる。

複数の営業拠点や店舗を展開しており、販売プロセスがそれぞれ異なっている場合、各支店に応じたサンプルを収集しなくてはなりません。

販売プロセス:25サンプル × 3支店 = 75サンプル

しかし、以下の状況があてはまるような、内部統制に一定の同質性がみられる場合は、

- 統一的な規程により業務が実施されている

- 業務の意思決定に必要な情報と伝達が良好である

- 内部統制の同一性をモニタリングする内部監査が実施されている

- 全社的な内部統制が良好に運用されている

以下の2つの方法で、サンプル数を削減することができます。

方法1)3支店を1つのグループとみなし、そのうち1支店のみにサンプリングテストを実施する

販売プロセス:25サンプル × 3支店のうち1支店 = 25サンプル

1支店の評価結果を、1つのグループとみなした他の2支店にも適用することができます。

なお、評価対象とする支店については、一定期間でそれぞれの支店を一巡することに留意して、計画策定をする必要があります。

方法2)3支店を1つのグループ(=母集団)とみなして、1グループからサンプルを抽出する

販売プロセス:25サンプル × 1グループ = 25サンプル

ただしこの場合、すべての支店からサンプルが抽出されるように、あらかじめ各支店の最低限の抽出サンプル数を決めておきます。