財務報告に係る内部統制は、一般に公正妥当と認められる内部統制の評価の基準に準拠して、その有効性を経営者自らが評価し、その結果を外部に向けて報告することが求められています。

全社的な内部統制は、「決算・財務報告プロセスに係る内部統制」「業務プロセスに係る内部統制」「ITに係る内部統制」の基盤となります。

そのため、全社的な内部統制の有効性の評価は、その他の内部統制の有効性に影響を与えます。

この記事では、全社的な内部統制の評価について簡単にまとめました。

※内部統制基準=「財務報告に係る内部統制の評価及び監査の基準」

※実施基準=「財務報告に係る内部統制の評価及び監査に関する実施基準」

評価範囲

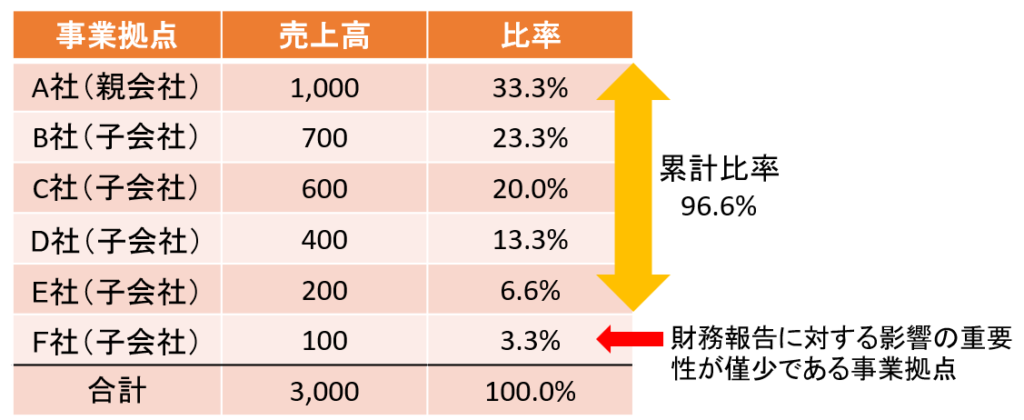

財務報告に係る内部統制の有効性の評価は、原則として子会社や関連会社等を含めた連結ベースで行われ、全ての事業拠点について全社的な観点で評価します。

ただし、財務報告に対する影響の重要性が僅少である事業拠点については、評価対象に含めないとすることができます。

この「財務報告に対する影響の重要性が僅少である事業拠点」の判断について、実施基準では以下のように記しています。

例えば、売上高で全体の95%に入らないような連結子会社は僅少なものとして、評価の対象からはずすといった取扱いが考えられる

「財務報告に対する影響の重要性が僅少である事業拠点」の判断基準は画一的に捉えられるものではなく、各事業拠点の実態に応じて、どのような基準を用いるべきかを検討する必要があります。

たとえば、関連会社の売上高は連結ベースの売上高にそのまま加算されないため、単純に連結売上高を基準として評価範囲とする事業拠点の判定を行うことができません。

このような場合、金融庁が公表している「内部統制報告制度に関するQ&A」では、以下のような算定方法を用いる例を挙げています。

- 関連会社の利益に持分割合をかけたものと連結税引前利益とを比較する方法

- 関連会社の売上高に持分割合を掛けたものと連結ベースの売上高とを比較する方法

全社的な内部統制の評価は、業務プロセスに係る内部統制の評価よりも先に行わなければなりません。

そのため、全社的な内部統制の評価は第1四半期頃に行われることが多く、上記の判断基準については、前期の実績や当期の予算を勘案して決定することになります。

その後、期中での事業内容や組織の変更などがあれば、一度設定した評価範囲が適切であったかどうかを再検討しなければなりません。

また「財務報告に対する影響の重要性が僅少である事業拠点」の判断については、監査人との協議を行うことが推奨されます。

評価項目

全社的な内部統制の評価項目については、実施基準で挙げられている「財務報告に係る全社的な内部統制に関する評価項目の例」を参考にし、それぞれの企業に適したチェックリストを作り上げることが考えられます。

上記評価項目のような質問に対して回答する形式で、企業の内部統制の状況を文書化することになります。

内部統制の状況は第三者にも理解できるように記載し、整備した規程や資料、会議体、統制頻度、主管部署等もあわせて記載します。

内部統制の評価は連結ベースで実施するため、全社的な内部統制は、グループ全体を通じて整備できれば効率的です。

しかし、子会社ごとに独特の文化や慣習、組織構造などが存在するので、各子会社において評価項目を設定し、チェックリストを作成する場合もあり得ます。

評価方法

評価方法としては、主として上記チェックリストを利用して評価します。

内部統制の評価にあたり、整備状況と運用状況の評価を実施しますが、全社的な内部統制はサンプル件数が少ないため、整備状況と運用状況の評価を一括で行います。

整備状況の評価では、主管部署等への質問や、記録の閲覧等を行い、チェックリストに記載されている内部統制が適切に設計されたものであるかを検証します。

運用状況の評価においても、チェックリストに記載された内部統制どおりに実際の手続が行われているかどうかを証憑等を収集して確認します。

なお、以下の要件が当てはまる場合は、運用状況の評価について、前年度の評価結果を利用することが可能となります。

- 財務報告の信頼性に特に重要な影響を及ぼす項目でない

- 前年度の評価結果は有効

- 整備状況について前年度から重要な変更がない項目

内部統制の6つの基本的要素に対応した評価項目についての評価ポイントは、以下の記事をお読みください。

評価実施時期

内部統制の評価に関する報告に際して、評価時点は「期末日」とされています。

つまり、期末日時点での内部統制が有効かどうかを評価し内部統制報告書にて外部報告することになります。

前述したように、内部統制の評価では、まず全社的な内部統制の評価を行ったうえで、その結果を踏まえて、業務プロセスに係る内部統制の評価範囲やサンプル数を検討します。

もし全社的な内部統制に不備があった場合、改善措置に時間を要するため、業務プロセスに係る内部統制の評価の開始時期に影響します。

そのため、評価対象期間の早い時期に全社的な内部統制の評価を実施する必要があります。

ただし、前述のように、前年度の評価結果を利用することが可能であれば、期末近くに評価することもあり得ますので、前年度から整備状況に変更がないことを確認できるようにモニタリングできることが重要です。

なお、運用状況の評価において、一定の複数会計期間内に一度の頻度でローテーション評価する場合もあります。

有効性の判断と「開示すべき重要な不備」

全社的な内部統制が有効性の判断については、以下の条件を満たしている必要があります。

- 全社的な内部統制が、一般に公正妥当と認められる内部統制の枠組みに準拠して整備及び運用されていること。

- 全社的な内部統制が、業務プロセスに係る内部統制の有効な整備及び運用を支援し、企業における内部統制全般を適切に構成している状態にあること

上記「一般に公正妥当と認められる内部統制の枠組みに準拠」とは、一般的に内部統制基準及び実施基準をいいます。

全社的な内部統制は、「決算・財務報告プロセスに係る内部統制」「業務プロセスに係る内部統制」「ITに係る内部統制」の基盤となるものですので、もし不備があれば、重要な影響を及ぼす可能性が高くなります。

「開示すべき重要な不備」となる全社的な内部統制の不備として、実施基準では以下のものを挙げています。

- 経営者が財務報告の信頼性に関するリスクの評価と対応を実施していない。

- 取締役会又は監査役等が財務報告の信頼性を確保するための内部統制の整備及び運用を監督、監視、検証していない。

- 財務報告に係る内部統制の有効性を評価する責任部署が明確でない。

- 財務報告に係るITに関する内部統制に不備があり、それが改善されずに放置されている。

- 業務プロセスに関する記述、虚偽記載のリスクの識別、リスクに対する内部統制に関する記録など、内部統制の整備状況に関する記録を欠いており、取締役会又は監査役等が、財務報告に係る内部統制の有効性を監督、監視、検証することができない。

- 経営者や取締役会、監査役等に報告された全社的な内部統制の不備が合理的な期間内に改善されない。

なお、開示すべき重要な不備が発見された場合であっても、評価時点(期末日)までに是正されれば、財務報告に係る内部統制は有効であると評価することが可能です。