全社的な内部統制の整備・運用において、実施基準では、6つの基本的要素に対応した42の評価項目を例として挙げています。

この記事では、その42の評価項目にうち、基本的要素のひとつ「統制環境」に該当する項目に注目し、全社的な内部統制の整備・運用のポイントを簡単にまとめました。

※内部統制基準=「財務報告に係る内部統制の評価及び監査の基準」

※実施基準=「財務報告に係る内部統制の評価及び監査に関する実施基準」

基本的要素「統制環境」とは

内部統制基準では、内部統制の基本的要素「統制環境」について、以下のように記載されています。

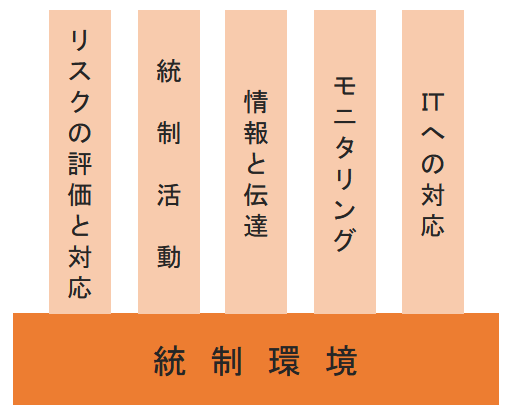

統制環境とは、組織の気風を決定し、組織内の全ての者の統制に対する意識に影響を与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、統制活動、情報と伝達、モニタリング及びITへの対応に影響を及ぼす基盤をいう。

ここで、統制環境は「組織の気風を決定」するもの、そして「他の基本的要素の基礎」となることが述べられています。

統制環境は、組織に属する全員の行動における価値基準や意識に影響を与えるものとされており、6つの基本的要素のなかでもっとも重要な要素といえるでしょう。

また、内部統制基準では、統制環境の例示として、以下の事項を挙げています。

①誠実性及び倫理観

組織の気風を決定する重要な要因であり、会社の全従業員の誠実な行動を促します。

②経営者の意向及び姿勢

経営者が持つ経営理念が従業員に周知されることにより、企業倫理を醸成させ、組織活動に影響を及ぼします。

③経営方針及び経営戦略

年度予算や事業計画など、より具体的な組織活動を示すことにより、従業員の行動の価値基準に影響を与えます。

④取締役会及び監査役、監査役会、監査等委員会又は監査委員会(以下「監査役等」という。)の有する機能

経営者のオーバーライド(暴走)を防ぐコーポレート・ガバナンスを構築し、その機能が有効に発揮されなければなりません。

⑤組織構造及び慣行

企業の組織構造が組織目標に適しているか、また、組織内に問題があったときに情報伝達が滞らず、慣行として改善に取り組んでいる組織であることが求められます。

⑥権限及び職責

円滑な組織活動のために適切な権限が付与され、また、組織目標を達成するための責任が割り当てられます。

⑦人的資源に対する方針と管理

組織の経営資源のひとつである「人的資源」に関して、その能力を向上させる施策について定める必要があります。

財務報告に係る全社的な内部統制に関する評価項目の例―統制環境―

実施基準で示されている全社的な内部統制の評価項目例42項目のうち、1~13項目は統制環境についてのものです。

それぞれの項目について、整備・運用のポイントを簡単にまとめました。

1.経営者は、信頼性のある財務報告を重視し、財務報告に係る内部統制の役割を含め、財務報告の基本方針を明確に示しているか。

<整備するもの>

経理関連規程、財務報告に係る内部統制構築基本方針、内部統制規程 等

- 「信頼性のある財務報告を重視」…経営者が財務報告の信頼性を確保する旨を「経理規程」等に明文化する

- 「財務報告に係る内部統制の役割を含め、財務報告の基本方針を明確に示している」…内部統制規程や、財務報告に係る内部統制構築基本方針において、財務報告に係る内部統制の役割を記載する

<運用の証憑>

- 「信頼性のある財務報告を重視」…経営者が信頼性のある財務報告を重視している姿勢を社内報や全社会議、規程などで表明している記録

- 「財務報告に係る内部統制の役割を含め、財務報告の基本方針を明確に示している」…財務報告に係る内部統制構築基本方針を全従業員が閲覧できる形式で公表する

2.適切な経営理念や倫理規程に基づき、社内の制度が設計・運用され、原則を逸脱した行動が発見された場合には、適切に是正が行われるようになっているか。

<整備するもの>

経営理念、社是や社訓、倫理規程、就業規則 等

- 「適切な経営理念や倫理規程に基づき、社内の制度が設計・運用され」…経営理念や法令遵守、社会規範に則した行動を心掛ける旨を倫理規程等に明文化する

- 「原則を逸脱した行動が発見された場合には、適切に是正が行われる」…従業員が経営理念や社会倫理的に逸脱した行為をした場合の罰則が就業規則等に規定されている

<運用の証憑>

経営理念や倫理規程が社内ネット等で閲覧可能となっていたり、新人研修のカリキュラムに組み込まれている

3.経営者は、適切な会計処理の原則を選択し、会計上の見積り等を決定する際の客観的な実施過程を保持しているか。

<整備するもの>

経理関連規程、決算プロセスの業務マニュアル 等

経理関連規程や決算プロセスの業務マニュアルにおいて、会計方針の策定や、会計上の見積り等を決定する手順が定められている

<運用の証憑>

経理部門内での会計方針や見積りの検討資料、監査法人との協議記録、稟議手続の記録 等

4.取締役会及び監査役等は、財務報告とその内部統制に関し経営者を適切に監督・監視する責任を理解し、実行しているか。

<整備するもの>

取締役会規程、監査役会規程、監査役監査基準、財務報告に係る内部統制基本計画書 等

取締役会や監査役会が定期的に開催されるように定められており、財務報告とその内部統制(内部監査結果、内部統制基本計画書など)に関し報告がされる体制になっている

<運用の証憑>

取締役会議事録や監査役会議事録で財務報告とその内部統制に関し報告がされた記録、および出席状況の記録 等

5.監査役等は内部監査人及び監査人と適切な連携を図っているか。

<整備するもの>

監査役会規程、監査役監査基準、内部監査規程 等

規程等において、監査役等が内部監査人や会計監査人と連携を図る旨が明文化されており、年間監査計画等においても、ミーティングの日程が組み込まれている

<運用の証憑>

監査役会議事録、内部監査人や会計監査人とのミーティングの議事録、内部監査報告書、会計監査報告書 等

6.経営者は、問題があっても指摘しにくい等の組織構造や慣行があると認められる事実が存在する場合に、適切な改善を図っているか。

<整備するもの>

内部通報制度、人事評価制度、内部監査規程 等

内部監査や内部通報制度によって問題やリスクの把握およびその対策を検討する体制にあり、また、人事評価制度に基づいて従業員との定期的面談を行い、個別に意見を聴取できる体制にある

<運用の証憑>

内部監査報告書、内部通報の記録および報告書、内部通報制度に関する周知活動記録 等

7.経営者は、企業内の個々の職能(生産、販売、情報、会計等)及び活動単位に対して、適切な役割分担を定めているか。

<整備するもの>

組織規程、業務分掌規程、業務記述書 等

業務の所管部署が明確にされ、さらにそれらは内部牽制が働くように設計されている

<運用の証憑>

イントラネット等による業務分掌規程の周知、業務分掌規程の改訂等に関わる適切な手続の記録 等

8.経営者は、信頼性のある財務報告の作成を支えるのに必要な能力を識別し、所要の能力を有する人材を確保・配置しているか。

<整備するもの>

職位基準書、経理部門における人材採用の基準の明文化 等

財務報告作成に必要な知識やスキルを明確にし、人員配置の検討の基準としている

<運用の証憑>

人員配置の検討資料、業務分担表、職務経歴書、教育研修記録 等

9.信頼性のある財務報告の作成に必要とされる能力の内容は、定期的に見直され、常に適切なものとなっているか。

<整備するもの>

決算マニュアル、職務記述書 等

新会計基準の適用のような財務報告の作成に係る環境の変化に応じて業務プロセスや決算・財務報告プロセスの見直しを行い、それに合わせて必要な知識・能力等を再検討する手続をとっている

<運用の証憑>

職位基準書等の改訂手続の記録、教育研修記録、会計関連書籍等の定期購読実績 等

10.責任の割当てと権限の委任が全ての従業員に対して明確になされているか。

<整備するもの>

業務分掌規程、職務権限規程、人員配置表 等

職務権限が各職位ごとに明確に設定され、規程等により可視化されている

<運用の証憑>

イントラネット等による職務権限規程等の閲覧、実際の業務プロセスとの整合性 等

11.従業員等に対する権限と責任の委任は、無制限ではなく、適切な範囲に限定されているか。

<整備するもの>

職務権限規程 等

各職位ごとに設定された職務権限において、本来取締役会での承認が必要な重要事項に関する権限が委譲されておらず、また、特定の従業員や部署に権限が集中していない

<運用の証憑>

イントラネット等による職務権限規程等の閲覧、実際の業務プロセスとの整合性 等

12.経営者は、従業員等に職務の遂行に必要となる手段や訓練等を提供し、従業員等の能力を引き出すことを支援しているか。

<整備するもの>

就業規則等での教育研修に関する規定 等

社内外の研修受講などの教育機会を設けており、人材採用や人事評価制度等により従業員の能力向上への行動を促している

<運用の証憑>

従業員の研修等への受講記録、教育計画表 等

13.従業員等の勤務評価は、公平で適切なものとなっているか。

<整備するもの>

人事評価制度 等

評価・昇降格基準が明確で公正なものになっており、特に内部通報や財務報告作成に関わる担当者が不利な扱いを受けないようになっている

<運用の証憑>

人事評価シート、人事委員会議事録 等

「統制環境」には企業の魂を込める

内部統制の6つの基本的要素のなかでも「統制環境」は経営者や従業員の精神性を問う面が強く、評価においても定性的な判断が必要な難しい要素です。

ただし、先述したとおり6つの基本的要素のなかでもっとも重要な要素でもあるため、形式的なチェックリストで終始することなく、企業の魂の入ったものにすることが重要です。