財務報告に係る内部統制(J-SOX)には、①全社的な内部統制、②決算・財務報告プロセスに係る内部統制、③業務プロセスに係る内部統制、④ITに係る内部統制があります。

そのなかでも全社的な内部統制は、会社の経営姿勢を定めるもっとも重要な内部統制です。

この記事では、全社的な内部統制の概要を簡単にまとめました。

全社的な内部統制とは

「財務報告に係る内部統制の評価及び監査に関する実施基準」(以下「実施基準」という)には、全社的な内部統制について以下のように記されています。

全社的な内部統制は企業全体に広く影響を及ぼし、企業全体を対象とする内部統制であり、基本的には企業集団全体を対象とする内部統制を意味する。

もっと詳しく!

内部統制の基礎

財務報告に係る内部統制には、①全社的な内部統制、②決算・財務報告プロセスに係る内部統制、③業務プロセスに係る内部統制、④ITに係る内部統制があります。

全社的な内部統制は、これら内部統制の中で基礎となるものです。

また、その有効性の評価が、その他の内部統制の有効性にも影響を与えるため、最も重要な内部統制といえます。

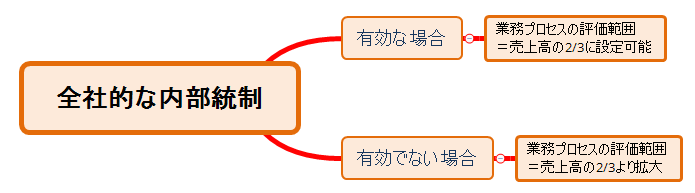

財務報告に係る内部統制の評価手順では、連結ベースで全社的な内部統制の評価を行ったうえで、その評価結果を踏まえて、業務プロセスに係る内部統制の評価を行います。

もし全社的な内部統制が有効でなければ、業務プロセスに係る内部統制の評価範囲を拡大することが求められる場合があります。

全社的な内部統制の具体例としては、企業全体にわたるルールとなる社内規程(例:行動規範、経理規程、業務分掌規程等)の制定や、経営陣が情報を収集・吟味できる会議体(例:取締役会、リスク管理委員会等)の整備等があります。

経営者の意思

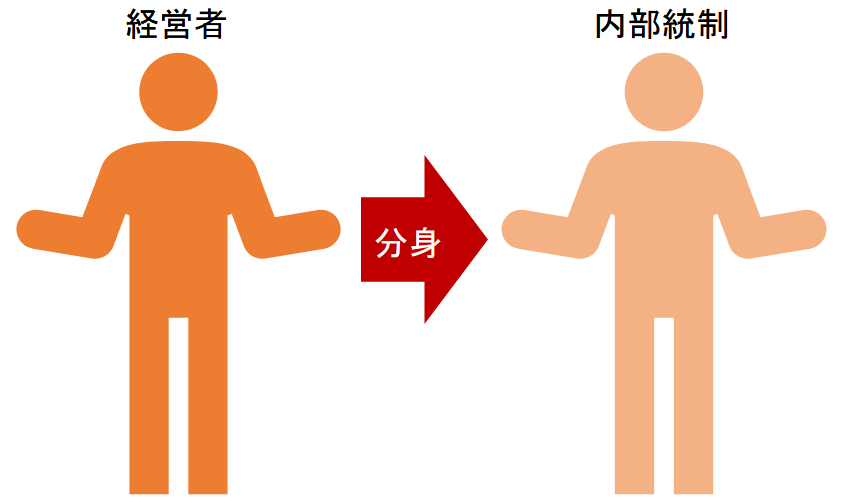

「組織目標を達成するために、役員や従業員のみんなにこんなふうに動いてほしい!」という経営者の意思を表したものが内部統制です。

いわば内部統制は経営者の分身です。

「全社的な内部統制」は、内部統制そのものの基盤となるものですので、経営者の意思を最も色濃く反映するものといえます。

全社的な内部統制の整備のポイント

全社的な内部統制の整備では、企業の経営姿勢を明確にする必要があります。

どんなことに気を付ければいいの?

全社的な内部統制の整備のポイントを以下に簡単にまとめました。

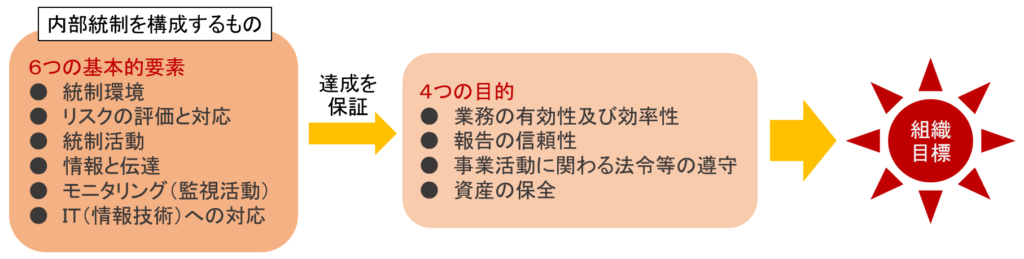

6つの基本的要素

内部統制の4つの目的を達成するためには、6つの基本的要素が構成されることが必要です。

全社的な内部統制の整備には、この基本的要素を意識して整備することが重要です。

実施基準には、それぞれの基本的要素に対応した42項目の評価項目が例として示されています。

実際には、この評価項目例を企業の規模や業態等に合わせてアレンジし、全社的な内部統制の整備事項を整理していきます。

規程・マニュアル等の整備

経営者が組織目標達成のためにどのような行動を求めているか、それを明らかにして社内全体に伝えるには、社内規程等の文書化は避けられません。

規程等の整備には、主に以下の点に留意する必要があります。

- 6つの基本的要素に対応した42項目の評価項目を意識する

- 組織単位や組織名称、役職レベル等、規程間で整合がとれているか

- 法令等と整合がとれているか(例:就業規則が労働基準法に違反していないか)

- 実務と乖離していないか、または実施可能な内容か

- 規程作成要領を作成する

なお、規程・マニュアル等の役員や従業員への伝達には、社内イントラネットや共有フォルダの活用、全員が集まる定例の集会での周知等が考えられます。

経営者の意思形成に必要な体制の整備

企業全体に敷設される全社的な内部統制には、経営者の考え方が組み込まれます。

経営者は、組織目標の達成に向けて、経営理念や経営計画等につながる意思を形成しなければいけません。

そのためには、社内外から情報を収集し、分析・評価し、適切な対応方法を見定めるための以下のような仕組みが必要です。

- リスクマネジメント体制

- コーポレートガバナンス体制

- コンプライアンス体制

- 各種会議体の整備(例:リスク管理委員会、コンプライアンス委員会、情報システム委員会、経営会議等)

- 従業員からの情報収集(内部通報制度、内部監査等)

子会社への「全社的な内部統制」

全社的な内部統制は、原則として、すべての事業拠点において評価が必要です。

ただし、財務報告に対する影響の重要性がわずかな事業拠点(例:売上高が全体の95%に入らない連結子会社)については、監査人と協議のうえ、評価対象から除外することも可能とされています。

評価範囲に含まれた子会社も、当然に全社的な内部統制の整備が求められます。

子会社が独自で管理部門をもって財務報告を作成している場合、親会社と連動しつつ、子会社が単独で内部統制の体制を構築する必要があります。

一方、子会社が管理部門機能を親会社に委託している場合、親会社に準じて整備することも可能です。

ただし、社内規程に関しては、子会社の状況を把握して判断しなければなりません。

子会社は親会社と別事業を営んでいる場合が多く、事業に関連する規程については、親会社の規程をそのまま流用することができないことに注意が必要です。

全社的な内部統制の不備

全社的な内部統制が有効かどうかの評価は、以下の条件で判断します。

- 一般に公正妥当と認められる内部統制の枠組みに準拠して整備及び運用されていること

- 業務プロセスに係る内部統制の有効な整備及び運用を支援し、企業における内部統制全般を適切に構成している状態にあること。

全社的な内部統制の不備があった場合、「業務プロセスに係る内部統制」への影響と、さらにそれが財務報告に重要な影響を与えるかを慎重に検討します。

重要な影響を与える不備ってどんなもの?

実施基準では、財務報告に重要な影響を与える「開示すべき重要な不備」にあたる全社的な内部統制の不備の例を以下のように挙げています。

- 経営者が財務報告の信頼性に関するリスクの評価と対応を実施していない。

- 取締役会又は監査役等が財務報告の信頼性を確保するための内部統制の整備及び運用を監督、監視、検証していない。

- 財務報告に係る内部統制の有効性を評価する責任部署が明確でない。

- 財務報告に係るITに関する内部統制に不備があり、それが改善されずに放置されている。

- 業務プロセスに関する記述、虚偽記載のリスクの識別、リスクに対する内部統制に関する記録など、内部統制の整備状況に関する記録を欠いており、取締役会又は監査役等が、財務報告に係る内部統制の有効性を監督、監視、検証することができない。

- 経営者や取締役会、監査役等に報告された全社的な内部統制の不備が合理的な期間内に改善されない。