「財務報告に係る内部統制の評価及び監査の基準」(以下「内部統制基準」という)では、内部統制の基本的枠組みとして、4つの目的と6つの基本的要素が挙げられています。

この記事では、以下の4つの目的について簡単にまとめました。

- 業務の有効性及び効率性

- 報告の信頼性

- 事業活動に関わる法令等の遵守

- 資産の保全

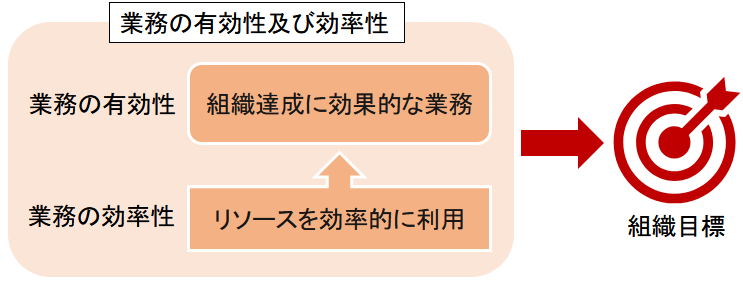

業務の有効性及び効率性

内部統制基準では、「業務の有効性及び効率性」について、以下のように説明されています。

業務の有効性及び効率性とは、事業活動の目的の達成のため、業務の有効性及び効率性を高めることをいう。

「有効性」と「効率性」ってどういうこと?

業務の有効性とは、組織目標の達成に効果的な業務であることです。

業務の効率性とは、組織目標の達成に効果的な業務を、人材やお金、設備、時間などのリソースを効率的に利用して行うことです。

具体的な業務の例としては、顧客とのコミュニケーションの質を上げて満足度を向上させたり、従業員のモチベーションアップの施策を実行して、より安定的に利益を計上できるようにする、などがあります。

報告の信頼性

内部統制基準では、「報告の信頼性」について、以下のように説明されています。

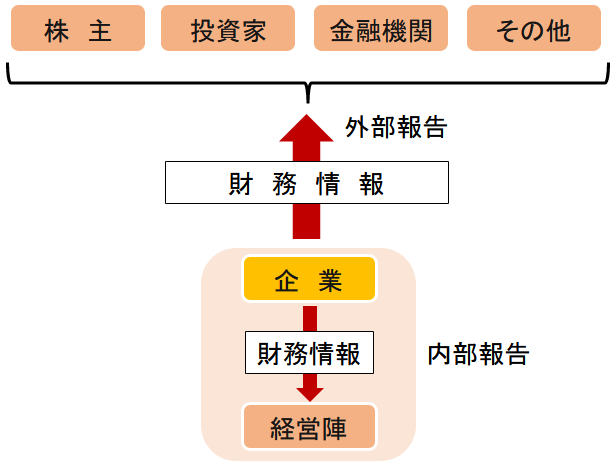

財務報告の信頼性とは、組織内及び組織の外部への報告(非財務情報を含む。)の信頼性を確保することをいう。

(注)報告の信頼性には、財務報告の信頼性が含まれる。財務報告の信頼性は、財務諸表及び財務諸表に重要な影響を及ぼす可能性のある情報の信頼性を確保することをいう。

どうして「報告の信頼性」が必要なの?

会社は、社内外の多くのステークホルダーに向けて、会社の財務情報を明らかにしています。

ステークホルダーたちはそれぞれの立場により、開示された財務情報をもとに意思決定を行っています。

株主や投資家は、会社の株の売買の検討材料にします。

金融機関は、融資をするか否かの際、財務情報を求めてくるでしょう。

取引先も、多額の発注をする際に、その会社の財政状態が危うくないかを知りたいはずです。

もし財務報告がミスや偽りだらけなら、会社が信頼を失うだけでなく、市場や経済が混乱してしまいます。

なお、金融商品取引法では4つの目的のひとつ「報告の信頼性」に含まれる「財務報告の信頼性」のみを内部統制の主たる目的としています。

ただし、4つの目的は相互に関連し合っているため、「報告の信頼性」を確保するためには、残り3つの目的も達成する必要があります。

※金融庁は、2023年4月7日に改正した内部統制基準(2024年4月1日以降開始事業年度より適用)を公表しました。改正前の内部統制基準では、4つの目的のひとつ「報告の信頼性」は「財務報告の信頼性」とされていました。この変更は、サステナビリティ等の非財務情報の開示項目の拡がりへの配慮と思われます。

事業活動に関わる法令等の遵守

内部統制基準では、「事業活動に関わる法令等の遵守」について、以下のように説明されています。

事業活動に関わる法令等の遵守とは、事業活動に関わる法令その他の規範の遵守を促進することをいう。

会社も社会を構成する一員である以上、社会的ルールを守らなければならないことは言うまでもありません。

会社が事業活動を行ううえでさまざまな法令が関わってきます。

その数は社員個人個人が想像しているより多く、分野も多岐にわたり、知らず知らずのうちに法令違反をしてしまっていた!なんて事例もあるでしょう。

法令違反が重大のものだった場合、経営にとって致命傷となる場合もあり得ますので、法令等を遵守する仕組みをつくります。

「法令等」の「等」ってなに?

会社が守るべきルールは法令だけではありません。

「財務報告に係る内部統制の評価及び監査に関する実施基準」(以下「実施基準」という) では、「法令等」として以下のものがあげられています。

- 法令:国内外の法律、命令、条令、規則等

- 基準等:社外から求められる規範(例:会計基準)

- 自社内外の行動規範:自主的に遵守するもの(例:社内規程、所属する業界の行動規範)

資産の保全

内部統制基準では、「資産の保全」について、以下のように説明されています。

資産の保全とは、資産の取得、使用及び処分が正当な手続及び承認の下に行われるよう、資産の保全を図ることをいう。

「資産」ってどんなもの?

「資産」とは、現預金などの金融資産や商品・製品などの棚卸資産、建物や製造機械などの有形のものだけでなく、特許権や顧客情報、営業秘密などの無形のものも含まれます。

会社はこれら多くの資産を使って事業を営み利益を上げていきますので、会社の存続に資産の保有は欠かせません。

会社は株主から出資を受けているので、資産の扱い方を株主から任されているといえます。

また、会社法において監査役等は財産調査権を有していますので、経営者は資産の保全について責任があります。

資産の保全には、その取得、使用及び処分において、社内規程などに定められたプロセスを経て、また、決裁権限者の承認を得てそのプロセスが行われるような仕組みの構築が必要です。