「内部統制」は、会社組織の効率的な運営に深く関わるものです。

しかし、その影響範囲はグループ会社全社にわたって幅広く、無意識に行われている「内部統制」も多いため、長年会社に属していても理解が難しいものです。

「内部統制」という言葉すら馴染がない人も少なくないでしょう。しかし、

- レジのお金を数えるときは、必ず店員二人以上で数える

- 営業部員が見積書を顧客に提案する前に、必ず上司の承認を受ける

- 定期的に商品の棚卸しをする

よく見られるこれらの行為も、すべて「内部統制」なのです。

上場準備プロジェクトへの参加や、内部監査部門への異動、監査法人対応など、「内部統制」の構築やその評価に携わるタイミングが突然やってくるかもしれません。

この記事では、まず「内部統制」の基本的な考え方についてまとめました。

内部統制とは

そもそも「内部統制」ってなに?

「内部統制」とは、会社がミッションやビジョンなどの組織目標を達成するために、効率的かつ健全な組織運営を行っていくための仕組みのことです。

指名委員会等設置会社や監査等委員会設置会社、および大会社には、会社法により内部統制の整備に係る事項について決定する義務があります。

また、上場会社の場合は、金融商品取引法により、経営者は内部統制報告書を開示し、監査法人などの監査人がこれを監査しなければなりません。

これらの会社はステークホルダーが多く、社会的影響力も大きいことから、経済市場の信頼性を支える役割を担っているといえます。

そのような観点でみると、内部統制を積極的に活用して適正に会社運営を行うことは、社会的にも意義があると考えられます。

組織目標を達成するための内部統制とは

金融庁が2023年4月7日に公表した「財務報告に係る内部統制の評価及び監査の基準」(以下「内部統制基準」という)には、内部統制について以下のように定義されています。

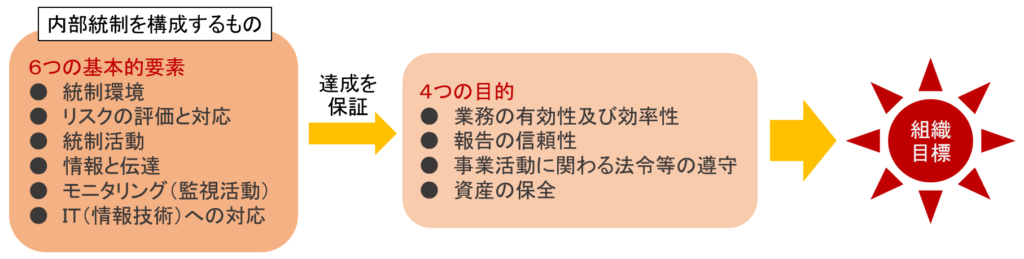

内部統制とは、基本的に、業務の有効性及び効率性、報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。

いきなり難しい……

簡単にいうと、「4つの目的」を達成するために、内部統制において「6つの基本的要素」を確立させよ、ということです。

※金融庁は、2023年4月7日に改正した内部統制基準(2024年4月1日以降開始事業年度より適用)を公表しました。改正前の内部統制基準では、4つの目的のひとつ「報告の信頼性」は「財務報告の信頼性」とされていました。この変更は、サステナビリティ等の非財務情報の開示項目の拡がりへの配慮と思われます。

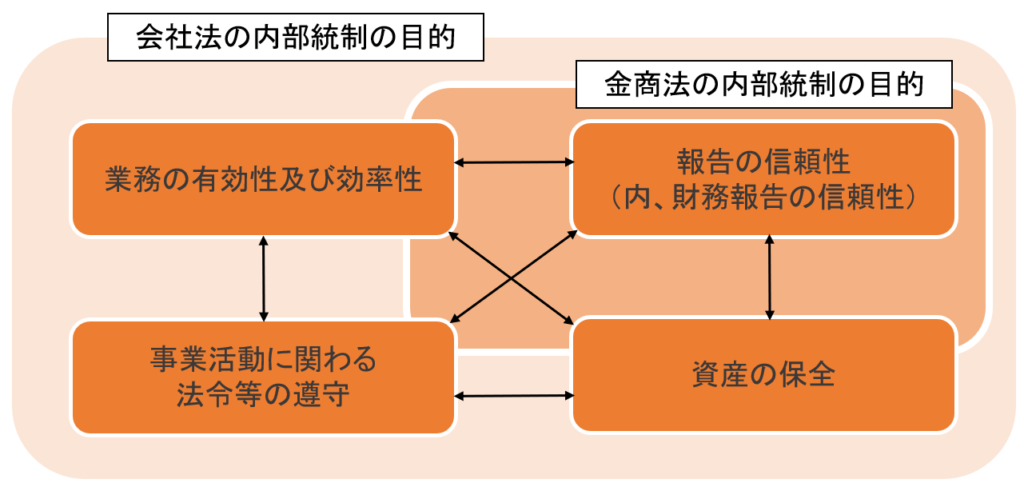

会社法と金融商品取引法における内部統制の目的の違い

内部統制を法律として明文化したものとして、会社法に基づく内部統制と、金融商品取引法に基づく内部統制があります。

なお、一般的に「J-SOX」とは、金融商品取引法に基づく内部統制のことを指しています。

会社法では4つの目的すべてを「内部統制」の対象としていますが、金融商品取引法においては、4つの目的のひとつ「報告の信頼性」に含まれる「財務報告の信頼性」を内部統制の主たる目的としています。

ただし、4つの目的は相互に関連し合っているため、「報告の信頼性」に含まれる「財務報告の信頼性」を確保するためには、残り3つの目的も達成する必要があります。

内部統制のイメージをつかむために

もっと具体的に!

「内部統制」の4つの目的と6つの基本的要素について大まかにイメージがつかめるように具体例で表してみます。

<具体例>

経理部門は毎月販売管理システムを利用して売掛金の年齢表を作成しています。

滞留債権があった場合、営業部門に報告します。営業部門が滞留の原因を調査した結果、売上の架空計上であったことが判明しました。

この事案は営業部門長によってリスク管理委員会、営業会議および経営会議において報告されました。

<内部統制の基本的要素との関連>

・統制環境:売掛金の滞留確認等について、経理規程等によって規定されています。

・リスクの評価と対応:リスク管理委員会が設置されています。

・統制活動:売掛金年齢表を作成し、滞留状況を把握しています。

・情報と伝達:架空計上の情報が営業会議、経営会議に報告され、情報共有されています。

・モニタリング(監視活動):内部監査部門において規程どおりに売掛金年齢表を作成していることを確認しています。

・IT(情報技術)への対応:販売管理システムの利用において管理マニュアルが作成されています。

<内部統制の目的との関連>

・報告の信頼性:売上・売掛金の虚偽記載を防止します。

・事業活動に関わる法令等の遵守:同上

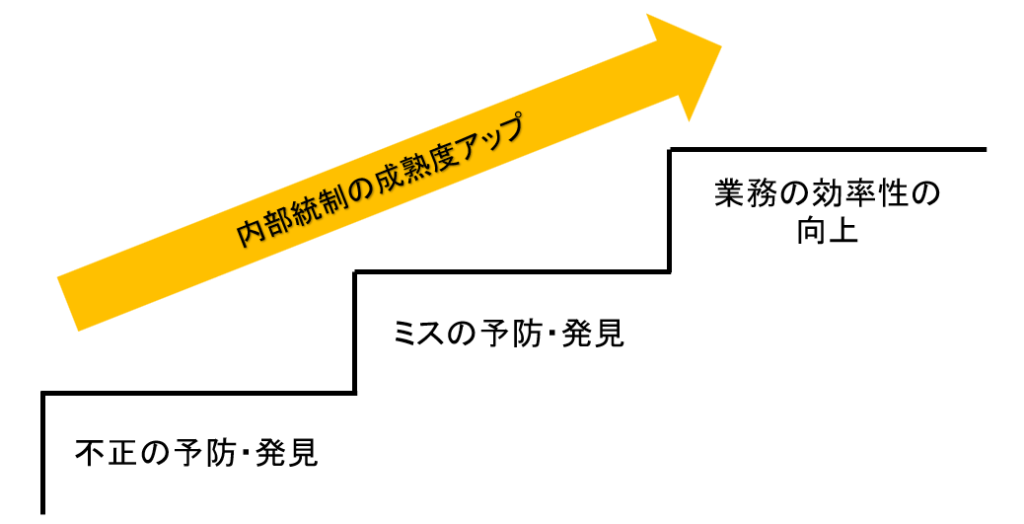

内部統制の3つの効果

上記で内部統制の4つの目的「業務の有効性及び効率性」「報告の信頼性」「事業活動に関わる法令等の遵守」「資産の保全」を挙げました。

しかし、内部統制に馴染みのない方にとっての入り口としては、少々分かりにくい用語の羅列かもしれません。

そこで、もう少し平易な表現に置き換えて、適切な内部統制を構築する利点を説明してみたいと思います。

内部統制を構築することによって得られる効果の一般的な認識について、主に以下の3つの段階があるのではないかと思われます。

第1段階:不正の予防・発見

まず多くの人が内部統制の役割として思い付くものは、不正の予防・発見ではないでしょうか。

不正事例でよく連想されるケースでは、一人経理による会社の現預金の横領等があります。

他の従業員や上長のチェック等の内部牽制によって、一人だけに資金の扱いを任せないといった内部統制が有効です。

第2段階:ミスの予防・発見

内部統制が有効なケースとして不正の次に思い出されるのは、ミスの予防・発見でしょう。

2022年4月、コロナ禍を背景に、山口県阿武町で臨時特別給付金の誤送金が発生した事例を記憶されている方も多いのではないでしょうか。

463世帯に各10万円の臨時特別給付金を支給する際に、本来は手続として不要な振込依頼書をもとに、ある1世帯に余分に4,630万円を誤って振り込んでしまったという事件です。

振込依頼書を金融機関に送る際に、上長の承認等の何らかのチェック機能(=内部統制)が働いていれば、防げたと思われる事例です。

第3段階:業務の効率性の向上

内部統制の果たす効果として、不正およびミスの予防・発見はよく出される例であるため、内部統制はルールで会社を雁字がらめにするものである、というイメージを持たれている方も多いのではないでしょうか。

もちろん不正やミスの予防・発見は重要ですが、さらに上のレベルの内部統制として、業務の効率性の向上が挙げられます。

高収益企業として知られるキーエンスを例にして、この「業務の効率性の向上」について説明してみます。

キーエンスでは、客先での製品のデモ回数を営業担当者のKPI(重要業績評価指標)としているそうです(「キーエンス解剖 最強企業のメカニズム」より)。

おそらくデモ回数が業績に比例する重要な要素と捉えているのだと思います。

外出のスケジュール管理をする「外出報告書」にデモの有無を記載することで、KPIとして集計されていくようです。

この「外出報告書にデモの有無を記載」という仕組み(内部統制)は、営業社員にデモの重要性を意識させることになります。

その結果、デモ回数の増加とその質を高める努力(日常的なロープレの実施)を個々の社員が行うことで、営業社員の業績向上に向けた業務効率性を高めているのかもしれません。

先述の内部統制基準における内部統制の4つの目的にも「業務の有効性及び効率性」が含まれています。

最終的にはこのレベルを目指して内部統制を整備・運用していくべきではないでしょうか。