内部統制を法律として制度化したものとして、会社法に基づく内部統制と、金融商品取引法に基づく内部統制があります。

一般的に「J-SOX」とは、金融商品取引法に基づく内部統制のこと指しています。

この記事では、会社法に基づく内部統制と、金融商品取引法に基づく内部統制(J-SOX)の違いについて簡単にまとめました。

会社法における内部統制システム

会社法上では「内部統制」という言葉は出てきません。

会社法348条において、

大会社(資本金5億点以上または負債総額200億円以上)は、取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務の適正を確保するために必要なものとして法務省令で定める体制の整備に関する事項を決定しなければならない。

という旨の規定があります。

この「取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務の適正を確保するために必要なものとして法務省令で定める体制」のことを、一般的に「内部統制システム」と呼んでいます。

なお、“システム”とは、ITに関わる用語ではなく、「仕組み」という意味です。

内部統制システムの整備の基本方針

上記会社法348条の大会社だけでなく、指名委員会等設置会社や監査等委員会設置会社においても、取締役会で、内部統制システムの整備に関する事項を決定しなければならない旨が定められています。

また、決定した内容については「事業報告」に記載しなければなりません。

「内部統制システムの整備に関する事項」ってどういうもの?

会社法施行規則第100条において、会社が構築すべき内部統制システムに関する基本方針として、主に以下の項目が挙げられています。

- 取締役の職務の執行にかかる情報の保存及び管理に関する事項

- 損失の危険の管理に関する規程その他の体制

- 取締役の職務執行の効率性の確保に関する体制

- 使用人の職務の執行が法令及び定款に適合することを確保するための体制

- 当該株式会社並びにその親会社及び子会社から成る企業集団における業務の適正を確保するための体制

- 監査役がその職務を補助すべき使用人を置くことを求めた場合における当該使用人に関する事項

- 前号の使用人の取締役からの独立性に関する事項

- 取締役及び使用人が監査役に報告をするための体制その他の監査役への報告に関する体制

- その他監査役の監査が実効的に行われることを確保するための体制

※6.~9.は、監査役設置会社の場合に付け加えられる項目です。

このように、内部統制システムに関する基本方針を定めるにあたっての指針としては、漠然とした内容となっています。

ただ、「取締役」「監査役」という文言が多くあることからもわかるように、取締役の善管注意義務や、コーポレート・ガバナンス(企業統治)に視点を置いたものになっています。

内部統制システムと「内部統制基準」における基本的枠組みとの関わり

内部統制システムに関する基本方針を定めるにあたって、上記の会社法施行規則以外に基準となるようなものがありません。

じゃあどうすればいいの?

金融商品取引法に基づく内部統制(J-SOX)で利用されている内部統制基準(※1)、実施基準(※2)を、会社法における内部統制に対応するうえでも参考にすることができます。

※1 内部統制基準=財務報告に係る内部統制の評価及び監査の基準

※2 実施基準=財務報告に係る内部統制の評価及び監査に関する実施基準

たとえば、内部統制システムに関する基本方針の整備事項としてあげた項目のうち、グループ全体の内部統制について規定した項目および監査役設置会社の場合の項目を除いた1.~4.において、「内部統制基準」の基本的枠組みと以下のように整合しています。

| 整備事項 | 内部統制基準 | 規程等 |

| 1.取締役の職務の執行にかかる情報の保存及び管理に関する事項 | 6つの基本的要素「情報と伝達」 | 情報セキュリティ規程 個人情報保護方針 等 |

| 2.損失の危険の管理に関する規程その他の体制 | 6つの基本的要素「リスクの評価と対応」 | リスク管理規程 等 |

| 3.取締役の職務執行の効率性の確保に関する体制 | 4つの目的「業務の有効性および効率性」 | 決裁規程 職務分掌規程 等 |

| 4.使用人の職務の執行が法令及び定款に適合することを確保するための体制 | 4つの目的「事業活動に関わる法令等の遵守」 | 企業理念 行動規範 等 |

金融商品取引法における内部統制

金融商品取引法における内部統制は、「財務報告に係る内部統制(J-SOX)」と呼ばれています。

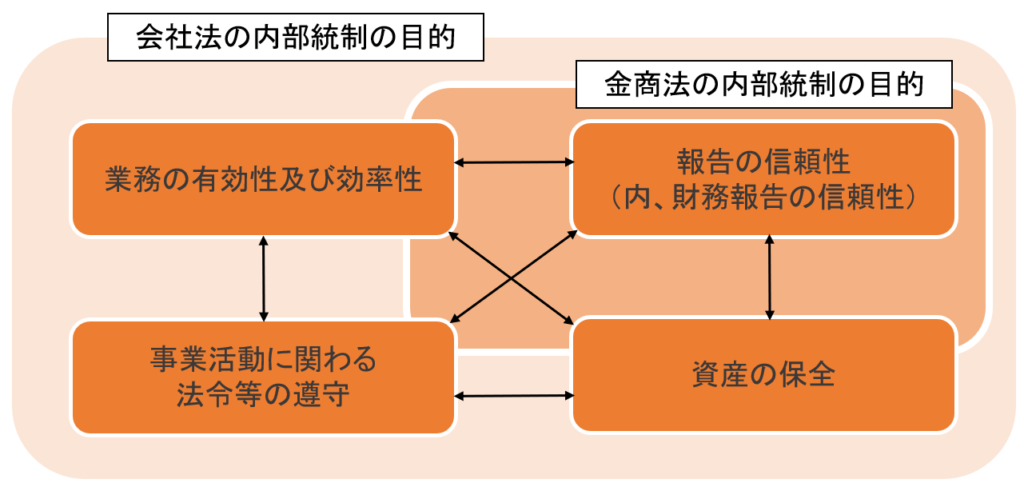

会社法では4つの目的すべてを内部統制の対象としていますが、金融商品取引法においては、4つの目的のひとつ「報告の信頼性」に含まれる「財務報告の信頼性」を内部統制の主たる目的としています。

ただし、4つの目的は相互に関連し合っているため、「報告の信頼性」に含まれる「財務報告の信頼性」を確保するためには、残り3つの目的も達成する必要があります。

「財務報告に係る内部統制」ってどういうもの?

財務報告に係る内部統制では、すべての上場会社は、有価証券報告書とあわせて「内部統制報告書」を提出しなければなりません。

それに向けて、経営者による内部統制の評価・報告が以下のプロセスで行われます。

- 全社的な内部統制の評価

- 決算・財務報告に係る内部統制の評価

- 業務プロセスに係る内部統制の評価

- 経営者による内部統制の報告(内部統制報告書)

- 監査人による内部統制の監査(内部統制監査報告書)

なお、1.~3.の評価の流れを「トップダウン型リスクアプローチ」といいます。

経営者のリスクに対する考え方がより反映される「全社的な内部統制」の評価から始まり、その整備・運用状況によって、現場に近い「業務プロセスに係る内部統制」の評価範囲を拡大or簡略化する流れとなっています。

会社法における内部統制と金融商品取引法における内部統制の違い

会社法内部統制と金融商品取引法内部統制の違いを簡単にまとめました。

| 会社法 | 金融商品取引法 | |

| 対象会社 | ・大会社 ・指名委員会等設置会社、監査等委員会設置会社 | 上場企業 |

| 内部統制の目的 | ・業務の有効性及び効率性 ・報告の信頼性 ・事業活動に関する法令等の遵守 ・資産の保全 | 主に「報告の信頼性」に含まれる「財務報告の信頼性」に限定 |

| 評価基準 | 具体的にはなし | 実施基準 |

| 監査役等の関与 | 業務監査として取締役の内部統制の整備・運用を監査する | 「統制環境」を構成する存在(直接的に内部統制の有効性の評価・監査はしない) |

| 監査人(監査法人等) | 内部統制の有効性監査は行わない | 内部統制報告書の適正性を監査 |

| 開示 | 事業報告 | ・内部統制報告書 ・内部統制監査報告書 |