内部統制の評価にあたって、キーコントロールとして使用している帳票をランダムに収集し、その帳票に対して適切な権限者による承認状況等を確認することで、内部統制の運用状況を検証します。

このように、母集団(=キーコントロールとして使用している帳票の全件)から一部を抽出(=サンプリング)してテストすることで、母集団全体に合理的な結論を下す手法を、サンプリングテストといいます。

この記事では、サンプルの抽出方法である「サンプリング」と、テスト手法「属性サンプリング」について簡単にまとめました。

サンプリングの概要

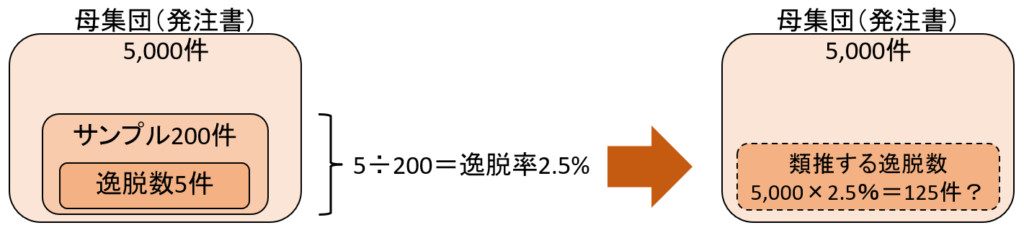

例1)監査証拠となる帳票が承認済み発注書であり、監査対象期間において発注書が5,000件発生したとします。

内部統制の有効性を評価するため、5,000件の発注書うち200件を抽出し、承認権限者の承認印の有無を確認したところ、承認印がないものが5件ありました。

ルールどおりに運用されていない事例を「逸脱」といい、この例の場合では、承認印がない発注書5件が逸脱にあたります。

つまり、例1)では、サンプル200件のうち5件(2.5%=逸脱率)の逸脱が存在します。

では、母集団5,000件には、2.5%(逸脱率)にあたる125件の逸脱が存在するとみなすことができるのでしょうか?

サンプリング・リスク

抽出したサンプルに逸脱が偏って含まれてしまった場合、母集団に対して下す評価を間違える危険性があり、これを「サンプリング・リスク」といいます。

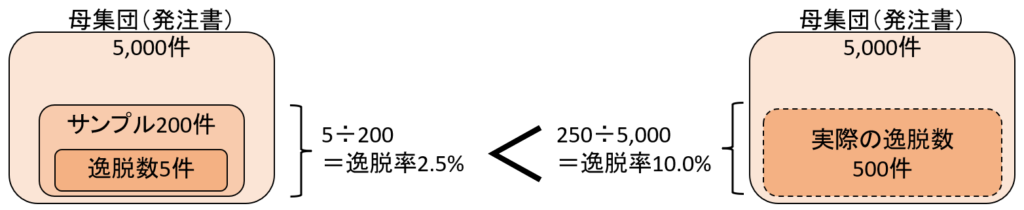

★サンプルに含まれる逸脱が少なすぎた場合

サンプルに含まれる逸脱が少なすぎると、統制リスク(整備された内部統制がうまく機能しないリスク)を過小評価することにつながります。

その結果、誤って「内部統制は有効」と結論付けてしまい、内部統制の評価の信頼性に関わる問題となります。

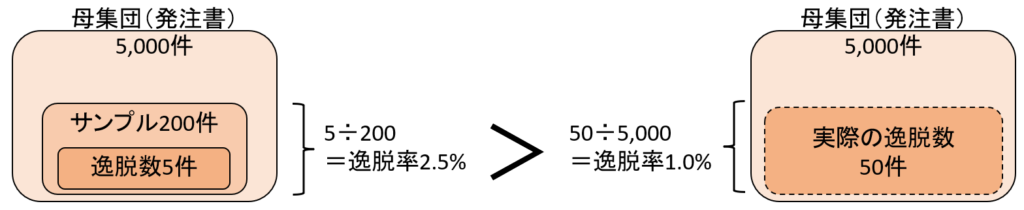

★サンプルに含まれる逸脱が多すぎた場合

逆に、サンプルに含まれる逸脱が多すぎると、統制リスクを過大評価することにつながります。

統制リスクを過小評価して内部統制を「有効」と誤評価してしまうよりはマシといえますが、統制リスクを過大評価することで評価手続を厳格にしてしまい、効率性を損なうことになります。

例1)に戻ると、母集団5,000件のうち2.5%(逸脱率)にあたる125件の逸脱が存在すると単純にみなすことはできず、許容できるサンプリング・リスクの数値によって逸脱率が調整されます。

米国公認会計士協会(AICPA)が発行する『監査の手引き─監査サンプリング』では、許容できるサンプリング・リスクが10%の場合、サンプル数200件のうち逸脱数5件のときは、逸脱率の上限値は「4.6%」と記されています。

なお、これは母集団が十分に大きいことを前提としており、母集団の総数が2,000件を超えれば必要なサンプル数の算定に影響しないとされています。

また、母集団が200~2,000件の場合でも、必要なサンプル数の算定への影響は限定的と考えられます。

ちなみに、サンプリング・リスクに対して、不適切な監査手続の適用や、監査証拠の誤った解釈等、監査人自身の判断ミスによって評価を誤る危険性を「非サンプリング・リスク(またはノンサンプリングリスク)」といいます。

統計的サンプリングと非統計的サンプリング

サンプリング・リスクを軽減させるには、偏りがなくサンプル抽出できるように、適切なサンプリング手法を用いる必要があります。

サンプリング手法の主な分類として、「統計的サンプリング」と「非統計的サンプリング」があります。

サンプリングには、恣意性がないことが重要であり、非統計的サンプリングより、統計的サンプリングの方が監査する者の意思が介入しにくいと考えられます。

統計的サンプリング

統計的サンプリングとは、サンプルをランダムに抽出し、サンプルの検証による母集団への評価に対して、統計学的な考え方を用いるサンプリング手法です。

統計学という客観的な手法を用いるため、サンプル件数の決定等について合理的な説明が可能になります。

代表的な統計的サンプリングは以下のとおりです。

乱数サンプリング(無作為抽出法)

乱数表やコンピュータで生成した乱数によって、連番管理されているような帳票(母集団)からサンプルを抽出します。

例)企業Aには社員No.が101~450まで存在する。エクセルの関数で乱数を生成し、その乱数と同じ社員No.の従業員について、チェック済み給与計算ファイルと銀行振込リストを照合する。

系軸サンプリング(系統的抽出法)

まず、母集団の総数を、抽出するサンプル数で割り、サンプル間隔nを求めます。

次に、乱数を使って、母集団の中から一番最初に抽出するサンプルを決定し、そこからn番目ごとにサンプルを抽出します。

なお、一番最初のサンプルを選ぶための乱数は、nより小さい数字になります。

例)母集団の総数が2,000件であり、サンプル抽出数を25件とする。「母集団2,000÷サンプル数25=80番目」ごとにサンプルを抽出する。

乱数によって一番最初のサンプルを36番目と決定した場合、

- 2件目のサンプル:36+80=116番目

- 3件目のサンプル:116+80=196番目

- 4件目のサンプル:196+80=276番目

・・・というようにサンプルを抽出していく。

非統計的サンプリング

非統計的サンプリングとは、サンプル抽出の際に統計学的な考え方を用いないサンプリング手法で、統計的サンプリングよりも無作為さが失われたり、恣意性が介入すると考えられます。

母集団が少ない場合や、重要度の高い項目が一部分に集中して存在しているような場合等に、非統計的サンプリングが用いられる可能性があります。

代表的な非統計的サンプリングは以下のとおりです。

ハップハザードサンプリング(任意抽出法)

ハップハザード(haphazard)は、英語で「無計画の」「行き当たりばったりの」という意味で、ハップハザードサンプリングでは、任意的・恣意的にサンプルを抽出します。

例)領収書の束から適当にサンプルを抜き出して、その領収書に対応する会計記帳の内容を確認する。

ブロックサンプリング(ブロック抽出法)

母集団から連続したひとかたまりでサンプルを抽出するサンプリング手法です。

例)当年度の売上明細のうち、最終月の売上明細をサンプルとして抽出し、翌年度の初めに売上返品されている取引がないかを確認する。

属性サンプリング

属性サンプリングとは、サンプルとして収集した帳票等を確認して、権限者の承認を得ているか等、内部統制が所定のルールどおりに運用されていることを検証する評価手続きのことです。

理解しておくべき概念

①許容できるサンプリング・リスク

こちらは前述「サンプリング・リスク」で述べたとおり、サンプルの偏りがどこまで許容できるか、という考え方で、%(パーセンテージ)で表されます。

②逸脱率

ルールどおりに運用されていない(=逸脱している)内部統制の発生率をいいます。

例)逸脱率=上長の承認印がない発注書1件÷発注書のサンプル25件=4%

③許容逸脱率

内部統制が有効であるとの結論に達することのできる逸脱率の最大値をいいます。

虚偽記載が発生するリスクの重要性等によって、許容逸脱率をどの程度にするかを検討します。

④予想逸脱率

母集団(=キーコントロールとして使用している帳票類全数)全体の中に存在すると予想される逸脱率をいいます。

予想逸脱率が高いということは、それだけ虚偽記載が発生するリスクが高いということですので、収集するサンプル数を増やすことが考えられます。

サンプル数の決め方

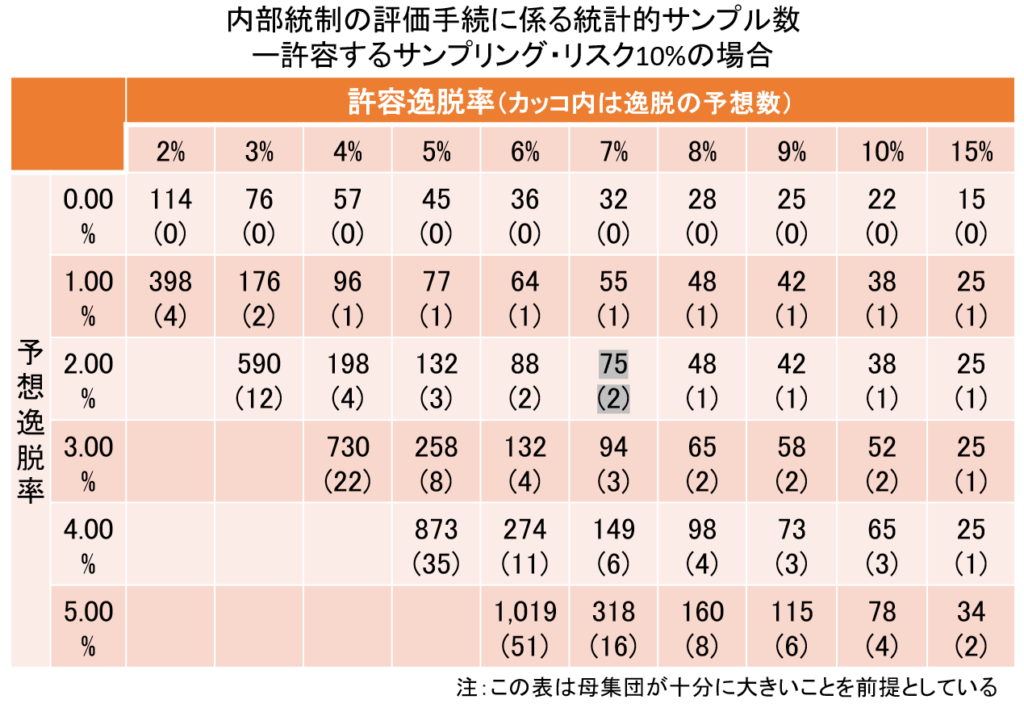

サンプル数の決定にあたって、「許容できるサンプリング・リスク」「許容逸脱率」「予想逸脱率」を定め、米国公認会計士協会(AICPA)が発行する『監査の手引き─監査サンプリング』で記載されているサンプリング表を用いて検討することができます。

ただし、母集団が十分に大きい(目安としてはおよそ200~2,000件以上)ことが前提です。

例2)以下の条件の場合、下表を参考にすると、必要なサンプル数は75件となります。

- 許容できるサンプリング・リスク:10%

- 許容逸脱率:7%

- 予想逸脱率:2%

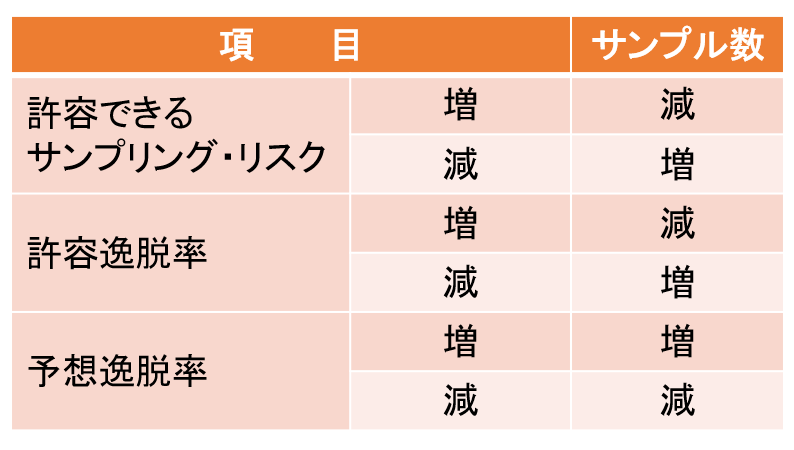

なお、属性サンプリングにおいて、「許容できるサンプリング・リスク」「許容逸脱率」「予想逸脱率」の増減がサンプル数の決定に与える影響は、以下のとおりです。

サンプルの評価結果

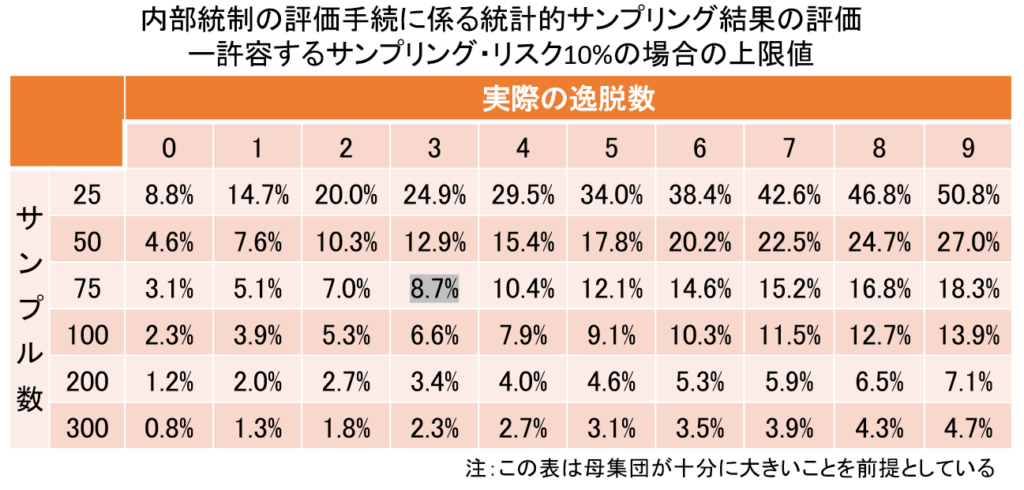

例2)の場合、上表『内部統制の評価手続に係る統計的サンプル数』を参考にすると、許容される逸脱数が2件(カッコ内の数字)です。

つまり、3件以上の逸脱が発見されると、当該内部統制を有効とみなすことができません。

米国公認会計士協会(AICPA)が発行する『監査の手引き─監査サンプリング』では、発見した逸脱数から逸脱率を算定できる表(下表)も記載されています。

下表を参考にすると、例2)で発見した逸脱数が3件だった場合、逸脱率は8.7%となります。

留意すべきなのは、サンプリング・リスクを考慮しなければならないため、単純に「発見された逸脱数÷サンプル数=逸脱率」とはならないということです。

「許容逸脱率>サンプルの逸脱率」の場合は、内部統制は有効とみなせますが、「許容逸脱率<サンプルの逸脱率」の場合は、内部統制の有効性が立証されません。

許容逸脱率7% < サンプルの逸脱率8.7% ∴内部統制の有効性は立証されない

階層化サンプリングと金額単位サンプリング

サンプリングにあたり、母集団の特性によっては、「階層化サンプリング」や「金額単位サンプリング」のようなサンプリング手法が適切な場合があります。

階層化サンプリング

サンプルの偏りを減少させるために、母集団を同質のグループに分類(=階層化)し、グループごとに統計的サンプリングなどでサンプル抽出する方法です。

例)期末の売掛金元帳のうち、支払期限が未到来のものと到来済みのものにグループを分け、未到来の売掛金は統計サンプリングでサンプル抽出して証憑を確認し、到来済みの売掛金は精査(全件チェック)する。

金額単位サンプリング(金額単位抽出法)

財務報告の虚偽記載リスクを考慮する際、金額の大小には重要な意味がある勘定科目等において、母集団から特定の金額単位でサンプルを抽出する方法です。

例)得意先の売掛金残高一覧を母集団とする。一覧の一番上から100,000円ごとの間隔で得意先をサンプル抽出する。

| 得意先No. | 売掛金残高 | 累 計 | サンプル抽出 |

| 10001 | 132,000円 | 132,000円 | 〇 |

| 10002 | 55,000円 | 187,000円 | × |

| 10003 | 275,000円 | 462,000円 | 〇 |

| 10004 | 22,000円 | 484,000円 | × |

| 10005 | 2,730円 | 486,730円 | × |

| 10006 | 110,000円 | 596,000円 | 〇 |

- 1番目のサンプル抽出:累計100,000円のポイント → No.10001

- 2番目のサンプル抽出:累計200,000円のポイント → No.10003

- 3番目のサンプル抽出:累計300,000円のポイント → No.10003(抽出済み)

- 4番目のサンプル抽出:累計400,000円のポイント → No.10003(抽出済み)

- 5番目のサンプル抽出:累計500,000円のポイント → No.10006