業務プロセスに係る内部統制の整備にあたって、まず「業務記述書」「フローチャート」を作成し、業務プロセスを可視化します。

次に、それら文書を用いて、その業務プロセス内に財務諸表の虚偽記載リスクが存在するか、また、それはどのようなリスクなのかを検討します。

その際に重要なのが、「アサーション」という考え方です。

この記事では、財務諸表の虚偽記載リスクとアサーションの関係について簡単にまとめました。

※内部統制基準=「財務報告に係る内部統制の評価及び監査の基準」

※実施基準=「財務報告に係る内部統制の評価及び監査に関する実施基準」

アサーションとは

内部統制基準では、業務プロセスに係る内部統制の監査の要点について、以下のように述べています。

監査人は、経営者が評価した個々の統制上の要点について、内部統制の基本的要素が適切に機能しているかを判断するため、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性及び表示の妥当性等の監査要点に適合した監査証拠を入手しなければならない。

また、実施基準では、業務プロセスにおける財務諸表の虚偽記載リスクの識別について、以下のように記しています。

このリスクを識別するに当たっては、当該不正又は誤謬が発生した場合に、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性、表示の妥当性といった適切な財務情報を作成するための要件のうち、どの要件に影響を及ぼすかについて理解しておくことが重要となる。

つまり【これは正しい財務情報である】と主張するには、上記2つの引用に掲げられている6つの要件(「実在性」「網羅性」「権利と義務の帰属」「評価の妥当性」「期間配分の適切性」「表示の妥当性」)を満たすことが必要ということです。

正しさを主張するためのこれら6つの要件を「アサーション」といいます。

J-SOX(内部統制報告制度)におけるリスクとは

内部統制基準や実施基準の「Ⅰ 内部統制の基本的枠組み」では、広義の意味での「内部統制」について述べられています。

そこでは、内部統制は「業務の有効性及び効率性」「報告の信頼性」「事業活動に関わる法令等の遵守」「資産の保全」の4つの目的を達成するために合理的保証を得るためのもの、としています。

そして、実施基準では「リスク」について以下のように説明されています。

リスクとは、組織目標の達成を阻害する要因をいう。具体的には、天災、盗難、市場競争の激化、為替や資源相場の変動といった組織を取り巻く外部的要因と、情報システムの故障・不具合、会計処理の誤謬・不正行為の発生、個人情報及び高度な経営判断に関わる情報の流失又は漏洩といった組織の中で生ずる内部的要因など、様々なものが挙げられる。

一方、J-SOX(内部統制報告制度)における内部統制は、主に、上記の4つの目的のひとつ「報告の信頼性」に含まれる「財務報告の信頼性」を確保するためのものであるとされています。

そのため、J-SOXにおける「リスク」は、数あるリスクの中でも、不正や誤謬(ミス)により財務報告の信頼性を脅かす虚偽記載を発生させてしまうものに限られます。

これは、アサーション(=財務情報の正しさを主張する要件)が欠如している状態、と言い換えることができるでしょう。

なお、上記のリスクに関する引用で、リスクには外部的要因と内部的要因があるとされていますが、財務諸表を虚偽記載してしまうリスクは内部的要因にあたります。

アサーションの6つの要件

実施基準に記載されているアサーションの6つの要件は、以下のとおりです。

1.実在性:資産及び負債が実際に存在し、取引や会計事象が実際に発生していること

2.網羅性:計上すべき資産、負債、取引や会計事象を全て記録していること

3.権利と義務の帰属:計上されている資産に対する権利及び負債に対する義務が企業に帰属していること

4.評価の妥当性:資産及び負債を適切な価額で計上していること

5.期間配分の適切性:取引や会計事象を適切な金額で記録し、収益及び費用を適切な期間に配分していること

6.表示の妥当性:取引や会計事象を適切に表示していること

業務プロセスにおいて不正や誤謬(ミス)が起こった場合、これら6つの要件に対してどのように影響するのかを理解しなければなりません。

不正や誤謬(ミス)の発生を事前に予防するため、もしくは発生した不正や誤謬(ミス)を事後に発見するため、内部統制を整備する必要があるからです。

アサーションと関連する虚偽記載リスク例

アサーションの欠如と虚偽記載リスクの関連について、以下に例をいくつか挙げてみました。

なお、不正には、粉飾のように組織のために行われるものと、横領のように個人のために行われるものがあります。

1.実在性:資産及び負債が実際に存在し、取引や会計事象が実際に発生していること

- 組織の不正:企業の業績を偽るため架空の売上を計上する

- 個人の不正:営業成績を偽るため架空の出荷を記録する

- 誤謬(ミス):誤って売上・売掛金を二重計上してしまう

2.網羅性:計上すべき資産、負債、取引や会計事象を全て記録していること

- 組織の不正:故意に当期の利益を増やすため、費用を計上しない

- 個人の不正:現金を着服するため、売掛金の回収を記録しない

- 誤謬(ミス):誤って仕入・買掛金等の計上が漏れる

3.権利と義務の帰属:計上されている資産に対する権利及び負債に対する義務が企業に帰属していること

- 個人の不正:正式な手順を故意に踏まず、不当な条件で取引先と契約を締結する(個人へのキックバックが目的)

- 誤謬(ミス):貸倒引当金計上の仕訳を登録する際に、誤ってCFOの承認が漏れる

4.評価の妥当性:資産及び負債を適切な価額で計上していること

- 組織の不正:貸倒引当金計上額を少なく見積もって増益させるため、貸倒実績率の算定を偽る

- 誤謬(ミス):誤って貸倒実績率の算定を少なく見積もる

5.期間配分の適切性:取引や会計事象を適切な金額で記録し、収益及び費用を適切な期間に配分していること

- 組織の不正:当期の利益を増やすため、期末直前の納品について翌期の支払時に原価計上する

- 誤謬(ミス):期末直前の納品について、誤って翌期の支払時に原価計上する

6.表示の妥当性:取引や会計事象を適切に表示していること

- 組織の不正:財務分析が有利になるように、流動負債として区分すべき負債を固定負債と偽る

- 誤謬(ミス):流動負債として区分すべき負債を誤って固定負債として記録する

※リスクが阻害しているアサーションは1つだけとは限りません。たとえば「権利と義務の帰属」に係る不正の例として挙げた“正式な手順を故意に踏まず、不当な条件で取引先と契約を締結する”は、実在性の欠如にも関連します。

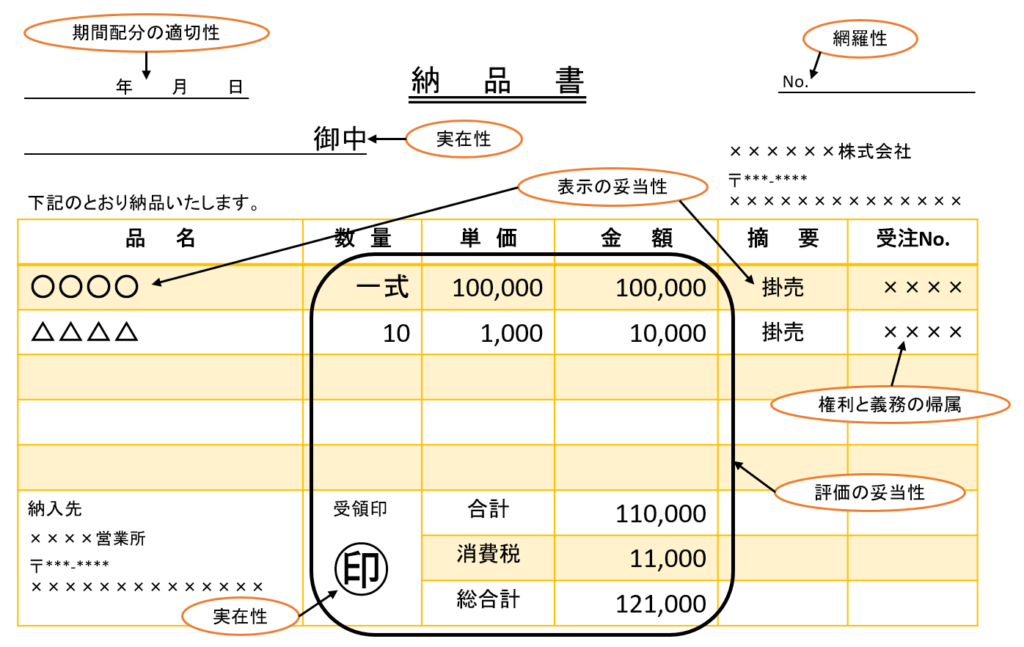

帳票とアサーション

業務プロセスの過程において、発注書・納品書・請求書等のバウチャーパッケージや、●●申請書、●●伝票のようなさまざまな帳票が利用されます。

これらの帳票は、各々の財務情報がアサーションを満たしていることの根拠資料となる場合があります。

そのため、これらの帳票のフォーマットには、アサーションの要件が確認できるような記載項目が含まれていることが重要です。

汎用性のある帳票フォーマットを使用せず、自社で作成する場合などは、アサーションを示すために必要となる項目が漏れていないか注意が必要です。

以下にアサーションを考慮した帳票例を示しました。

- 実在性:得意先が承認を得て取引先登録をされている企業である。顧客の受領印により権利が明確にされている。

- 網羅性:納品書が過不足なく経理担当部門に回収され、売掛金元帳や請求書、売上一覧等と照合できる。

- 権利と義務の帰属:承認された受注の詳細について確認できる証憑(受注書等)に辿ることができる。

- 評価の妥当性:単価や数量等の取引の詳細を明示し、金額の妥当性を確認できる。

- 期間配分の適切性:収益および費用を計上する会計期間が適切であることを確認できる。

- 表示の妥当性:品名や取引内容の情報を記載し、使用する勘定科目の妥当性が確認できる。