経営者は、全社的な内部統制の評価結果を踏まえた上で、業務プロセスに係る内部統制が有効に機能しているかを評価します。

評価にあたっては、3点セットによって業務プロセスを十分に理解し、重要な虚偽記載リスクを低減するキーコントロールが適切に整備・運用されているかを検討します。

この記事では、業務プロセスに係る内部統制の整備状況評価について簡単にまとめました。

※内部統制基準=「財務報告に係る内部統制の評価及び監査の基準」

※実施基準=「財務報告に係る内部統制の評価及び監査に関する実施基準」

3点セット等の確認による業務プロセスの把握

業務プロセスに係る内部統制を評価するには、まず内部統制の整備状況を理解しなければなりません。

そのためには、3点セット(業務記述書、フローチャート、リスク・コントロール・マトリクス(RCM))を利用して、以下のような点を把握します。

- 取引の開始、承認、記録、処理および報告までの取引の流れ

- 取引の発生から集計、記帳といった会計処理の過程

- 虚偽記載の発生するリスク、およびそのリスクを軽減する統制(コントロール)

もし必要であれば、上記の点において、3点セットの確認だけでなく、以下の手法を用いて把握します。

- 文書・記録の閲覧

- 業務担当者等に対する質問

- 現場での観察

ウォークスルーとは

業務プロセスに係る内部統制の整備状況を理解するにあたり、代表的な手続として「ウォークスルー」という手法があります。

ウォークスルーとは、評価対象となる業務プロセスの代表的な取引を1つ選び出し、3点セットの記載内容をもとに、取引の開始から取引記録が財務諸表に計上されるまでの流れを追跡する手続のことです。

ウォークスルーの実施には、主に以下の目的があります。

- 取引の流れを理解する

- 取引の流れが整理されているかを確認する(複数の部署に渡るフローの場合、業務が重複していないか等)

- 職務分掌の適切性を確認する

- 統制(コントロール)の整備状況を確認する

- 統制(コントロール)がアサーションの観点から適切に設計されているかを評価する

そのため、ウォークスルーで利用する3点セットには、以下の点の記載が漏れていないか注意が必要です。

- 5W1Hの観点で記述された取引の流れ

- 作成・入手・利用される具体的な関連文書等の名称

- 取引の流れにおける情報の転換点(取引の発生、情報の入力・処理・出力等)

- 情報の転換点で発生するリスクを低減するコントロール

- 影響の大きい例外事例への対応内容

ウォークスルーによる評価の流れ

関連帳票等との整合性の確認

関連規程や業務マニュアル等で指定されている帳票やシステムから出力される所定の帳票、業務担当者が作成するスプレッドシート、および取引先等から受領した帳票と、3点セットの記述が整合しているかを確認します。

プロセスごとに帳票を確認することになりますので、1プロセスにつき10種類の帳票が発生する場合、評価対象となるプロセスが20プロセスあれば、200帳票の整合性を確認することになります。

評価作業の負担軽減の観点から、類似した業務プロセスを可能な限りまとめることが重要です。

なお、アサーションを満たすための必要な情報が記載されていること、またそれができる形式の帳票となっていることが、帳票を確認するポイントとなってきます。

現場作業との整合性の確認

業務担当者への質問や、現場での観察等を通して、実際の業務の流れと3点セットが整合しているかを確認します。

質問や観察の手法は3点セット作成時と大きな相違はありませんが、業務担当者の負担にならないように、効率良く行えるような配慮が必要です。

規程・マニュアル等との整合性の確認

関連帳票や現場作業と3点セットとの整合性の確認が済んだうえで、規程・マニュアル等で定められた方針やルール、手続きと、3点セットの記述が整合しているかを確認します。

業務分掌や職務権限について、規定されている内容と合致しているかどうかが重要な確認ポイントとなります。

キーコントロールの検討

ウォークスルーにおいてこれらの手続きを実施することにより、リスクに対して統制(コントロール)が適切に設計されているかどうかを評価します。

その上で、運用状況評価の実施に向けて、キーコントロールの選定についても検証しておきます。

なお、キーコントロールの選定については、運用状況評価の前に、監査法人とあらかじめ協議しておきます。

調書の作成

内部統制基準では、内部統制の記録において、以下のように規定しています。

経営者は、財務報告に係る内部統制の有効性の評価手続及びその評価結果、並びに発見した不備及びその是正措置に関して、記録し保存しなければならない。

ウォークスルーの実施においては、その実施日や実施内容、評価実施者、評価結果、証憑等を調書として記録・保存します。

リスク・コントロール・マトリクス(RCM)と連携する形式で記録しておくと、評価結果を秩序立ててまとめやすくなります。

ウォークスルーによる不備の発見

ウォークスルーを通じて、内部統制の整備状況において、以下のような不備が発見されることがあります。

●3点セットどおりに内部統制が整備されていない、もしくは存在する内部統制が3点セットに記載されていない

3点セットを現状どおりに修正し、現状の統制(コントロール)がアサーションの要件を満たしていないのであれば、改善する必要があります。

●例外的取引が頻発し、3点セットに記載された統制(コントロール)が適用されない事例が多い

統制(コントロール)が適用されないことがどのような影響を及ぼすのかを検証し、例外事例を管理するプロセスについて文書化する必要性があるかどうかを検討します。

●業務プロセスの過程で誤謬(ミス)が多く発生している

統制(コントロール)が有効に機能していないか、業務プロセスにおいて何らかの非効率が発生している可能性が高いので、統制(コントロール)を改善したり、業務プロセス全体を見直します。

また、早急な改善が難しい場合、誤謬(ミス)が発生した際の対処について文書化する必要性を検討します。

その他のテスト手法

実施基準では、業務プロセスに係る内部統制の整備状況の有効性の評価について、以下のように記述しています。

経営者は、(中略)、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性、表示の妥当性といった適切な財務情報を作成するための要件を確保する合理的な保証を提供できているかについて、関連文書の閲覧、従業員等への質問、観察等を通じて判断する。

以下に、ウォークスルー以外のテスト手法についてまとめました。

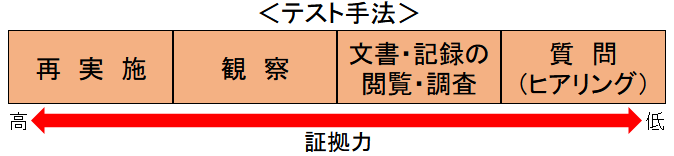

再実施

業務プロセス上の統制(コントロール)を評価者等が自ら実施することにより、その統制(コントロール)が機能していることを確認します。

ITによる統制(コントロール)を検証する際に多く用いられるテスト手法です。

一般的に、証拠能力が最も強いといわれています。

観察

内部統制を評価する者が、内部統制が整備・運用されている業務現場のありのままを観察することによって、内部統制の状況を把握します。

観察は、一般的には補完的な役割を持ち、他のテスト手法と組み合わせて行われます。

なお、観察はあくまでも一時点の瞬間的な状況を切り取ったものに過ぎないので、過去や未来の内部統制の有効性に対する監査証拠とはなりません。

また、評価対象のプロセスの担当者が意図的に監査現場の状況を偽装するケースがあることに留意します。

文書・記録の閲覧

業務プロセスの過程で作成・入手されるさまざまな文書を閲覧し、検討や承認、取引の記録について調査することで、内部統制の状況を把握します。

一般的に、社内で作成された文書より、社外で作成された文書の方が信頼性が高く、また、社内で作成された文書の場合、内部統制が有効な環境で作成されたものであるほど、信頼性が高まります。

質問

内部統制を評価する者が、内部統制の整備・運用状況を知る者に対して質問を行い、内部統制の状況や、被質問者がどれだけ統制を理解しているかを把握します。

インタビューとして口頭で行われることもあれば、「はい」「いいえ」で回答する質問書を利用する場合もあります。

質問に対する回答は被質問者の主観であるため、証拠力は強くありません。

そのため、回答結果ついて、証憑の突合や業務現場での観察を実施して裏付けを取ることが必要です。

なお、質問というテスト手法は、回答することによって、被質問者が統制に対する認知を高めることができるという効果もあります。

これらのテスト手法の証拠力の強度に関しては、以下のようになります。

業務プロセスに係る内部統制の整備状況評価の留意事項

前述の3点セットの確認や、ウォークスルーの実施、関連文書の閲覧、従業員等への質問、現場での観察等を通じて、業務プロセスに係る内部統制の整備状況評価が行われます。

実施基準では、整備状況評価において、以下のような留意点を挙げています。

- 内部統制は、不正又は誤謬を防止又は適時に発見できるよう適切に実施されているか。

- 適切な職務の分掌が導入されているか。

- 担当者は、内部統制の実施に必要な知識及び経験を有しているか。

- 内部統制に関する情報が、適切に伝達され、分析・利用されているか。

- 内部統制によって発見された不正又は誤謬に適時に対処する手続が設定されているか。

ローテーション評価

内部統制の整備状況の評価は、原則として毎期実施する必要がありますが、財務報告の信頼性に特に重要な影響を及ぼすものでない限り、以下の要件を満たす場合は、その旨を記録することで、前年度の整備状況の評価結果を継続して利用することができます。

- 全社的な内部統制の評価結果が有効

- 前年度の評価結果が有効

- 前年度の整備状況と重要な変更がない

ただし、上記要件を満たすかどうかを確認するために、結局は整備状況評価と同様の手続きが発生することになります。