財務報告に係る内部統制(J-SOX)は、内部統制の4つのひとつ「報告の信頼性」に含まれる「財務報告の信頼性」の確保を目的としています。

決算・財務報告プロセスにおける誤謬(エラー)や不正は、「財務報告の信頼性」に直接影響するため、内部統制を整備・運用し、決算・財務報告プロセスに内在するリスクを低減する必要があります。

そのためにまず、四半期決算や年次決算などの「決算・財務報告プロセス」とは何か、このプロセスにおいてどんなことが行われているかを理解する必要があります。

決算時において行う会計処理や開示業務において、常に迅速かつ正確に実施できる体制を整え、その体制に則って決算業務を実行できるように内部統制を整備・運用しなければなりません。

この記事では、年次決算業務について、簡単にまとめました。

決算スケジュールについて

決算業務を時系列でおおまかに理解できるよう、決算スケジュールについて以下に簡単にまとめました。

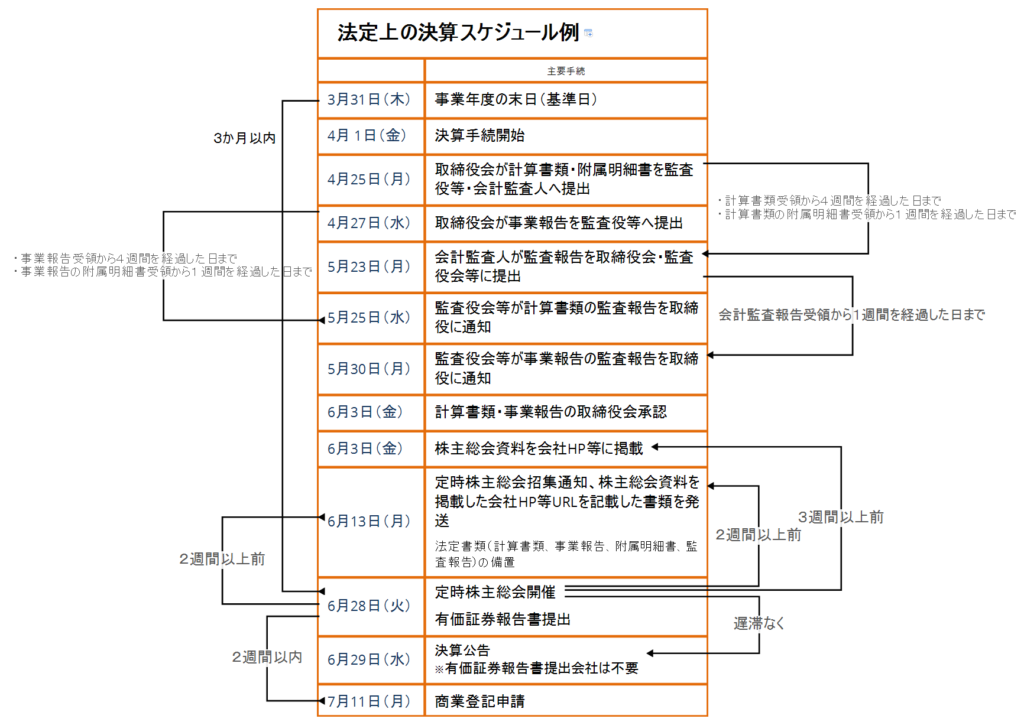

法定上の決算スケジュール

会社法では、計算書類等の報告時期や、定時株主総会の開催時期等について期限が定められています。

また、上場企業では、金融商品取引法や取引所の開示ルール等にも気を付けなければなりません。

3月末決算を想定した以下のスケジュール例を用いて、それぞれの法定期限を挙げてみました。

注)信託会社の事務手続のため、実際には当スケジュール例より日程が早まる可能性があります。

決算実務スケジュール

決算調整や財務諸表の作成など、決算実務のスケジュール例について簡単にまとめました。

| 日程 | 個別決算 | 連結決算 |

| 1月~3月 | 利益予測等の算定 決算方針の検討 決算作業の準備 | |

| 決算日(3月末) | 在庫の棚卸 | |

| 4月第1週 | 現金預金の照合・確定 有価証券時価評価 棚卸資産の確定 売上・売掛金の確定 仕入・買掛金の確定 | |

| 4月第2週 | 仮勘定の整理 経過勘定の計上 その他決算整理仕訳 諸引当金、税金費用、減損等の確定 | |

| 4月第3週 | 個別財務諸表・注記情報の作成 | 子会社の個別財務諸表の入手 子会社の連結パッケージの回収 |

| 4月第4週 | 個別財務諸表・注記情報の完成 計算書類、付属明細書の完成 決算短信の作成 | 連結精算表作成 連結決算修正仕訳 連結財務諸表・注記情報の作成 |

| 4月末~ 5月第1週 | 連結財務諸表・注記情報の完成 決算短信の作成 | |

| 5月第2週 | 決算短信の公表 有価証券報告書の作成 | 決算短信の公表 有価証券報告書の作成 |

| 5月第3週 ~第4週 | 有価証券報告書の完成 | 有価証券報告書の完成 |

注)上記スケジュール例には税務申告関連の手続は含まれておりません。

年次決算における内部統制上の留意点

上記の例示のように、開示にいたるまでの年次決算のスケジュールはタイトで、業務量も多くなります。

適時な開示を達成するには、決算業務を正確かつ迅速に行えるように、計画的に業務を実行する必要があります。

正確な決算業務のためのポイント

正確な決算を行うためには、以下のような点に留意することが重要です。

- 業務分担を含めた決算業務のスケジュール表を作成する

- 決算業務の属人化に陥らないよう、マニュアル等を作成し、業務を標準化する

- チェックリストを用いて、管理者が会計処理や開示内容等を確認する

- 経理部員において、会計基準の改正等の知識やスキルの継続的な向上を図る

- 連結パッケージを作成し、会計基準の改正や企業グループの状況変化を反映するため、様式を定期的に見直す

- 決算数値のチェック作業において、前期比較や財務比率等の分析的手法を取り入れる

迅速な決算業務のためのポイント

前述の正確な決算を迅速に行うために、以下のような点に留意する必要があります。

- 各担当者の業務量が適切になるように分担を検討し、決算スケジュールの進捗状況を適時に把握する

- 決算業務の関連部門に期限通り決算情報の提供してもらうよう協力を依頼する

- 子会社や関連会社に正確な決算情報を提出してもらうため、決算業務や決算パッケージ等への理解を促進させる

- 会計システム等を含めた業務フローを見直し、データ連携を効率的に行えるようにする

- 経理部員の会計基準等の知識やスキルアップに寄与する研修や雑誌の購読を検討する

年次決算の手続の流れ

おおまかな決算スケジュールにおいては前述しましたが、年次決算業務についてより具体的にイメージしていただくために、ここでは年次決算の手続の流れをもう少し詳細に例示します。

個別決算業務

個別決算とは、会社単体の決算のことをいいます。

事前準備

決算日をむかえる前に、まずは以下の点を確認、検討、決定します。

- 会計基準等の改正の有無

- 検討の必要性が事前に判明している決算整理事項の会計処理の決定

- 決算方針の決定

- 監査法人との会計処理の懸念点等の協議

- 決算マニュアルの作成または見直し

- 決算スケジュールの作成と関係部署への周知活動

- 決算業務における作業分担の決定

決算処理

決算スケジュールに基づき、決算関連情報を収集し、決算整理処理等を行い、勘定科目ごとに残高を確定させます。

- 棚卸資産の実地棚卸と売上原価の算定および計上

- 売上・売掛金の確定

- 仮払金・立替金等の仮勘定の整理

- 前払費用・未払費用等の経過勘定の計上

- 固定資産および固定負債のうち、1年基準における流動資産および流動負債への振替

- 貸倒引当金の算定および計上

- 賞与引当金の算定および計上

- その他引当金の算定および計上

- 資産除去債務および利息費用の算定および計上

- 固定資産の減損に係る検討および会計処理

- 税金費用の算定および計上

個別財務諸表の作成

金融商品取引法や会社法により、以下の財務諸表の作成が義務付けられています。

<金融商品取引法>

貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、附属明細表

<会社法>

貸借対照表、損益計算書、株主資本等変動計算書、個別注記表

予算または前期実績等との比較分析

予算対比や前期比較等、当期のトレンドについて経営陣へ説明するため、分析資料を作成します。

- 予算実績差異の算定と、予算乖離要因の分析

- 前期実績との比較数値算定と、経営環境の変化の分析

- 主要な財務比率の算定と、それらの変動要因等の分析

連結決算業務

連結決算とは、企業グループの決算のことをいいます。

事前準備

決算日をむかえる前に、まずは以下の点を確認、検討、決定します。

- 連結範囲の検討

- 連結子会社の会計方針の確認

- 連結決算方針の決定

- 連結決算スケジュールの作成と子会社への周知活動

- 連結決算マニュアルの作成または見直し

- 業務分担表の作成

- 連結パッケージについて子会社への説明と配布

連結子会社の会計情報の収集

連結パッケージを利用して、連結消去・修正仕訳や、開示資料作成に必要な情報を、子会社から収集します。

- 子会社の財務諸表や連結パッケージ等の財務情報の回収

- 回収した連結パッケージの内容を検証

- 在外子会社の財務情報について為替換算および日本基準への修正

連結精算表の作成

連結財務諸表を作成するため、連結消去・修正仕訳等の情報を整理する連結精算表を作成します。

- 親会社と各子会社の財務諸表や連結パッケージの情報を合算した表(連結精算表)を作成

- 子会社の資産および負債の評価

- 連結会社間の投資と資本の相殺消去

- 被支配株主持分への当期純利益等の按分

- のれんの償却

- 連結会社間の債権と債務の相殺消去

- 連結会社間の損益取引の相殺消去

- 棚卸資産、固定資産等に含まれる未実現損益の消去

- 貸倒引当金の調整

- 連結手続上の税効果

- 上記の連結消去・修正仕訳を連結精算表に反映

- 理論値との比較検証

連結財務諸表の作成

連結財務諸表の作成にあたって、連結財務諸表規則等に則った表示にするため、勘定科目の組み替え処理を行います。

<金融商品取引法>

連結貸借対照表、連結損益計算書、連結包括利益計算書、連結株主資本等変動計算書、連結キャッシュ・フロー計算書、連結附属明細書

<会社法>

連結貸借対照表、連結損益計算書、連結株主資本等変動計算書、連結注記表

有価証券報告書の作成業務

有価証券報告書は、以下の開示事項例のように、経理部門だけでは作成が難しい記載事項もあるため、関係部門の協力を得て作成します。

なお、セグメント情報等の子会社が関係する項目については、連結パッケージで情報を収集しておきます。

作成に携わる関係者が多いほど記載内容に漏れや矛盾が生じやすくなるため、有価証券報告書全体を通して整合性をチェックする担当者を定めておく必要があります。

<開示事項例>

- 企業の概況:主要な経営指標等の推移、沿革、事業の内容、関係会社の状況、従業員の状況

- 事業の状況:経営方針、サステナビリティに関する考え方及び取組、経営環境及び対処すべき課題等、事業等のリスク、経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析、経営上の重要な契約等、研究開発活動

- 設備の状況:設備投資等の概要、主要な設備の状況、設備の新設、除去等の計画

- 提出会社の状況:株式等の状況、自己株式の取得等の状況、配当政策、コーポレート・ガバナンスの状況等

- 経理の状況:連結財務諸表等、財務諸表等

- 提出会社の株式事務の概要

- 提出会社の参考情報:提出会社の親会社等の情報、その他の参考情報

- 提出会社の保証会社等の情報

補足:過年度決算修正

平成23年4月、「会計上の変更及び誤謬の訂正に関する会計基準」が適用されました。

この基準では、会計上の変更や誤謬の訂正について、以下の処理を規定しています。

- 会計方針の変更:遡及処理する(遡及適用)

- 表示方法の変更:遡及処理しない(財務諸表の組替え)

- 会計上の見積りの変更:遡及処理しない

- 誤謬の訂正:遡及処理する(修正再表示)

会計方針の変更や表示方法の変更、誤謬の訂正が発生した場合、過去の財務諸表を遡及修正することになります。

比較情報としての過去の財務諸表は、財務諸表利用者にとって有用な情報となるからです。