株式会社プロトコーポレーションにおいて、2024年5月にPc事業部の課長X氏の取引で売掛金未回収が発生し、2016年頃からX氏による架空取引が行われていた疑いが持ち上がり、取引先に対する架空の売上および売上原価が計上されていた可能性が浮上しました。

会社は社内調査で概要を把握しましたが、事案の全容解明と類似案件の有無を確認するため、2024年10月の取締役会の決議により、外部の弁護士と公認会計士による特別調査委員会を設置しました。

この記事では、株式会社プロトコーポレーションが公表した特別調査委員会の調査報告書に記載されている不正の内容、発生原因に焦点を当てて要約しています。

※詳細は株式会社プロトコーポレーション特別調査委員会「調査報告書」(PDF)をご確認ください。

会社概要

- 資本金:18億4,921万円

- 従業員数:536名(連結ベース:1,523名)(2024年3月末)

- 事業内容:新車・中古車、パーツ・用品等をはじめとしたモビリティ関連情報並びに生活関連情報サービスの提供

- 売上高:115,548百万円(2024年3月末)

コーポレートガバナンス体制

- 取締役会:取締役12名(うち社外取締役4名)、月1回開催

- 監査役会:監査役4名(うち常勤監査役3名)、全員が社外監査役、月1回開催

- 任意の指名・報酬委員会を設置

- 内部統制委員会

- ガバナンス統括室(内部監査)

認定された事実関係

不正の概要

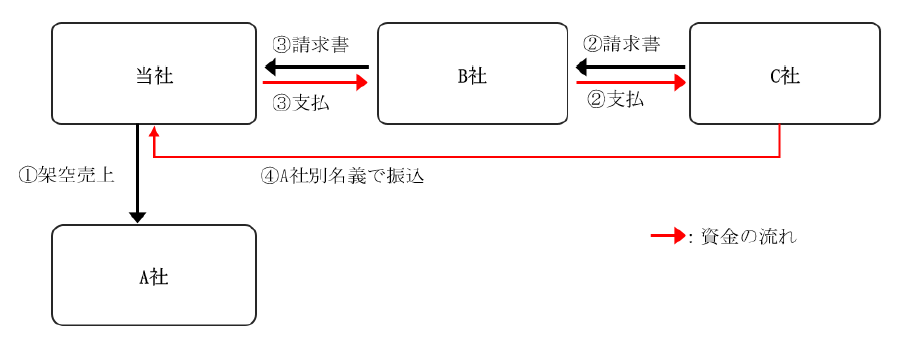

X氏が2013年1月頃から長期間にわたり、A社に対する架空売上を計上し、同取引の外注先への支払いの名目で支出した資金を原資としてA社に対する売掛金の回収を偽装するスキームによる不正を行っていたことが調査により明らかになりました。

なお、この不正はX氏の単独によるものであり、組織的な不正とは認められませんでした。

本件不正の特徴として、取引の内容を認識していないA社担当者から実際の承認を得ていたこと、B社を介在させることで資金の流れを複雑にしていたこと、さらにX氏が部署異動後も取引を継続していたことなどが挙げられます。

約10年という長期間にわたって継続された本件不正について、X氏は売上予算達成のプレッシャーを動機として挙げており、先輩や同僚の類似不正の存在は否定しています。資金の着服を目的としていたという証拠は確認されていません。

なお、本件不正によって2015年3月期から2024年3月期まで各期の売上・売上原価に影響が生じており、対応する過年度の決算訂正が必要となっています。

X氏の経歴

X氏は1998年10月に当社に入社してPa事業部に配属され、2015年9月にPa事業部の事業部長に昇進しました。

その後、2022年4月にPc事業部へ異動となり、その際に降格となっています。調査報告書の提出時点では、X氏は既に懲戒解雇されています。

不正の手口の概要

不正の手口は巧妙に組み立てられており、まずA社に対する架空売上を計上する際、取引の内容を認識していないA社担当者から実際に商品申込書の押印や「OK! PROTO」(見積書提出、商品申込書提出、顧客の商品申込みの承認、請求書送付等のやりとりのサイト)上の承認を取得していました。

A社の職員であるA1氏が大半の承認を行っており、X氏は、A社の担当者は数年毎に変更されたものの、実態のある正規の取引も継続して良好な関係を維持していたことから、いずれの担当者にも取引の内容を説明せずに商品申込書の捺印をもらうことができたと説明しています。

続いて、B社に対する外注取引を偽装して支払いを実行しますが、この際B社代表取締役社長であるB1氏や営業担当のB2氏に対してメールを送信して毎月のプロトコーポレーションに対する請求金額等を伝えてプロトコーポレーション宛ての請求書の発行を指示していました。

B社はプロトコーポレーションと大口取引があったため、X氏の指示に従わざるを得ない立場にありました。

その後、C社を介してA社の名義でプロトコーポレーションに売掛金の回収を偽装するという手法を取りました。

具体的な取引の流れとしては、以下のとおりです。

- プロトコーポレーションでA社に対する架空売上を計上

- C社からB社に請求書が発行され、B社がC社に支払い(立替払い)

- B社からプロトコーポレーションに請求書が発行され、プロトコーポレーションがB社に支払い

- C社(またはC社から送金を受けたD氏(C社のC1氏の知人))がA社別名義でプロトコーポレーションに振り込み

不正発覚の経緯

この不正が発覚したきっかけは複数ありました。まず、2022年3月期からの会計基準変更に向けた検討過程で、経理財務部のa支社経理担当者が利益率の低さに問題意識を持ち、質問等を行っていました。

さらに2023年7月には、社内で粗利率の低い取引に関する指摘があり、Pa事業部でも是正を試みましたが、A社との取引は改善されませんでした。

また、Pa事業部を管掌する地区担当兼a支社長は、当該取引を担当するX氏にヒアリングを実施しようとしましたが、X氏が先延ばしにして実施に至りませんでした。

最終的に2024年5月にPc事業部で、X氏がB社に対する開発費名目の1.7百万円の架空発注を行っていたことが発覚し、調査の結果、過去からの不適切な取引が判明することとなりました。

この時点でX氏との連絡が取れなくなり、その後、売上に対するストレスやプレッシャーに耐えられずに他人や外注先を巻き込んで単独で実行した旨を申告する本件不正の実行をほのめかす内容の封書が届きました。

資金移動の状況

この不正により、プロトコーポレーションから213百万円が社外に流出しており、具体的にはプロトコーポレーションからB社への支払総額が2,130百万円、A社別名義でのプロトコーポレーションへの入金総額が1,916百万円となっています。なお、X氏への資金還流は確認されていません。

発生原因の分析

不正のトライアングル

動機

X氏はPa事業部の売上予算達成のプレッシャーを感じて不正に及び、Pc事業部異動後は発覚を免れるために継続したと認められます。

プロトコーポレーションでは、10年前や15年前はプレッシャーが強かったという供述が複数の関係者から得られ、特にPa事業部では中古車情報を提供する媒体の競合他社との競争が激化していた中で、中古車領域の事業における「MOTOR GATE」の売上の予算達成のプレッシャーがかなり高かったことが推測されます。

しかし、プロトコーポレーション全体として営業部門による不正や非倫理的行為を誘発するような組織風土的な土壌が形成されていたとまでは認めがたい状況でした。

機会

第一に、特定の顧客との取引関係のブラックボックス化です。本件不正は、X氏以外には誰も取引の内容が分からない状態で実行されており、X氏が事業部長であった時期は自己承認となっていました。

第二に、印刷物等の外注先の選定・発注の問題です。外注業務は事業部長が主管するとされ、営業担当者の判断に委ねられていました。

第三に、印刷物等の取引の納品・検収の問題です。外注先による役務提供の証跡を確認する手続が徹底されていなかったことが、本件不正の実行を容易にしました。

正当化

X氏は売上予算達成のプレッシャーやストレスから逃れるための手段として不正を正当化したことがうかがえます。同様のスキームの不正を行っていた同僚や先輩の存在は主張しておらず、本件不正はX氏が自ら考えて実行に移したと明確に供述しています。

未然防止・早期発見を妨げた要因

第一に、顧客からの入金時の振込元の確認の問題です。経理において振込元の妥当性までは確認していなかったため、第三者からの振込があっても異常を察知できませんでした。

第二に、請求書チェックリストにおける売上と支払いの紐づけの問題です。請求書チェックリストの主目的が支払処理の確認にあったため、売上との紐づけが不十分でした。

第三に、異動時の引継ぎの問題です。X氏は2022年4月にPa事業部からPc事業部に異動したにもかかわらず、A社の担当を後任者に引き継がずに不正を継続しました。