スターゼン株式会社において、2023年10月25日の内部監査で、㋐拠点で従業員が過年度から循環取引などの不正を行い、架空在庫および取引先に対する架空売上が発生している可能性があることが判明し、特別調査委員会が設置されました。

この記事では、同社が公表した特別調査委員会の調査結果報告書に記載されている不正事実の内容、発生原因にのみ焦点を当てて要約しています。

※類似調査に関する記載については割愛しております。

※詳細はスターゼン株式会社特別調査委員会「調査結果報告書(開示版)」(PDF)をご確認ください。

会社概要(2023年3月期)

- 資本金:11,658百万円

- 売上高:413,127百万円

- コーポレートガバナンス体制:スターゼンは監査役会設置会社であり、取締役会と監査役および監査役会により業務執行の監督および監視を行っている。また、執行役員制度の導入により、会社業務の執行を行うとともに、経営会議、本部長会議、投融資審査会、指名報酬委員会、コンプライアンス委員会、リスク管理委員会、サステナビリティ委員会等の各種委員会等の設置により、統治機能の保管・充実を図っている。

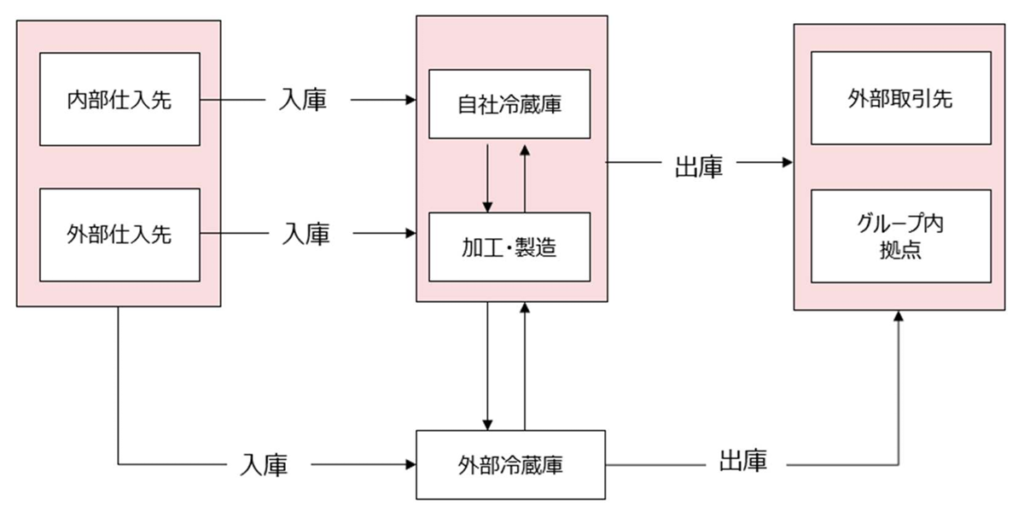

仕入れ、在庫、販売に係る業務プロセス

スターゼンの㋐拠点では、主にグループ会社及び外部の食肉加工業者等から食肉及び食肉加工食品を仕入れ、スーパーマーケットや精肉店等に販売を行っています。

不正の主な舞台となった㋐拠点における業務プロセスは下図のとおりです。

架空循環取引について

架空循環取引に至る経緯

架空循環取引の主な登場人物であるA氏(スターゼン)は、新卒採用から2023年11月まで、一貫して㋐拠点で勤務していました。2017年6月頃から甲社を担当し、外注加工商品の購入を行っていましたが、商品の流れは「甲社→㋐拠点経由→得意先」というものでした。

A氏は以前から紛失在庫や賞味期限切れ間近の在庫、滞留在庫の買取りを取引先に依頼しており、特に甲社に対しては滞留在庫の買取りを頻繁に依頼していました。

2018年2月、A氏は切羽詰まった状況でH氏(甲社)に滞留在庫の買取りを依頼し、H氏からの提案で架空売上を計上することに同意しました。これが「伝票の先送り事案」と呼ばれるもので、実際の売上を3ヶ月後に先送りするか、商品を伴わない返品を受けたことにして架空売上を計上する手法でした。A氏はこれにより滞留在庫の処理を続け、伝票の先送り事案が拡大しました。

2018年7月、急遽実施された業務監査で不正が発覚し、A氏は当時の営業拠点長D氏、経理担当責任者C氏と共にH氏と面談し、不適切な取引を7月末までに正常化することで合意しました。

同年8月、懲罰委員会でA氏と経理担当責任者C氏、営業拠点長D氏はそれぞれ処分を受けました。

しかし、A氏は甲社のH氏から単月で赤字になるという相談を受け、懇意にしていた乙社のI氏に助力を求めました。さらに乙社のJ氏も含めて4名で協議し、直接甲社が乙社に対して売上をあげる取引も検討されましたが、乙社に対する与信審査が通らないため、後述の商流1のように、スターゼンが取引に組み入れられることになりました。

架空循環取引の手口

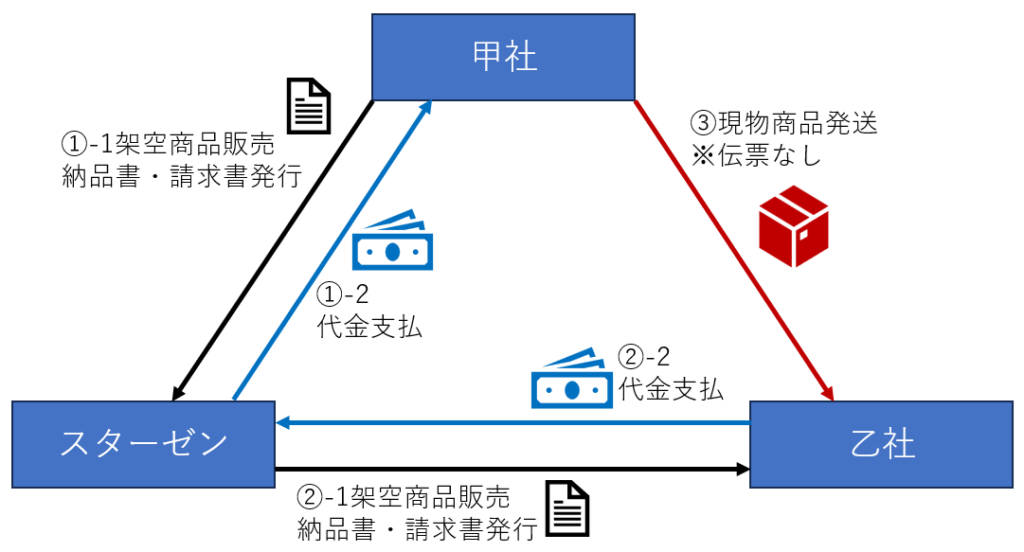

商流1

前述の不正が発覚し、各人が処分を受けた後も、スターゼンの滞留在庫において、甲社の買い取りが継続していました。それによる甲社の赤字や業績不振を回避するため、以下のスキームで架空循環取引が行われました。

- 甲社がスターゼンに架空の商品販売を行い、その際に納品書と請求書を発行し、スターゼンから代金を受領する。

- スターゼンは、①の架空の商品を乙社に販売し、同額または若干の利益を上乗せして架空の納品書と請求書を乙社に発行する。スターゼンは乙社から代金を受領する。

- 乙社が甲社から現物商品を受領する。ただし正式な伝票は発行しない。

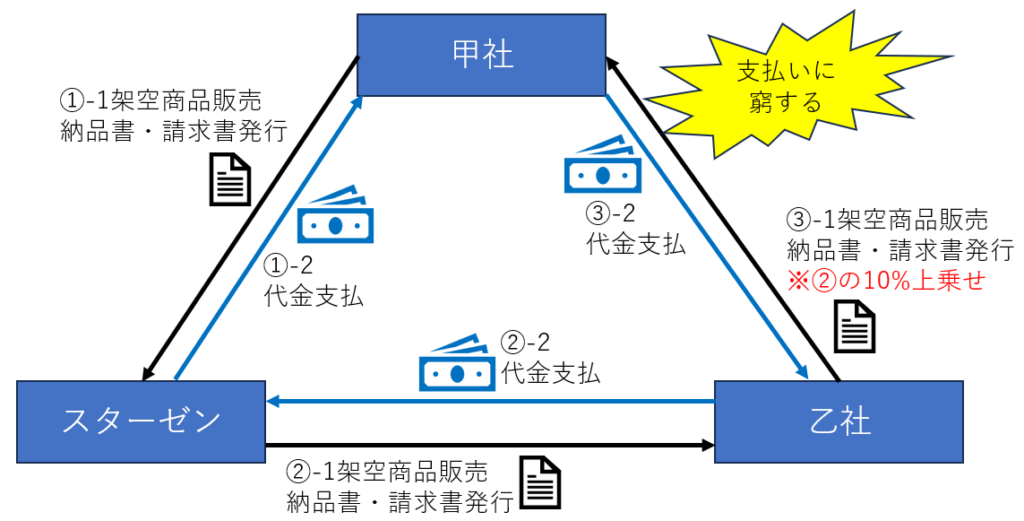

商流2

2020年6月頃、甲社は乙社に現物を納品せず、乙社から架空商品を購入し、その代金相当額を支払う以下のスキームに変更されました。甲社が乙社に支払う金額は、スターゼンが乙社に請求する金額に10%を上乗せする形となりました。

- 甲社はスターゼンに架空の商品を販売し、架空の納品書と請求書を発行し、代金を受領する。

- スターゼンはその架空商品について乙社に架空の納品書と請求書を発行し、代金を受領する。

- 乙社は甲社に架空の商品を販売し、スターゼンから乙社に架空販売した額に10%上乗せした金額で架空の納品書と請求書を発行し、代金を受領する。

ただし、甲社は、10%上乗せ代金がかさんで支払いに窮するようになり、さらに新たな架空取引のスキーム(商流3)を生み出すことになります。

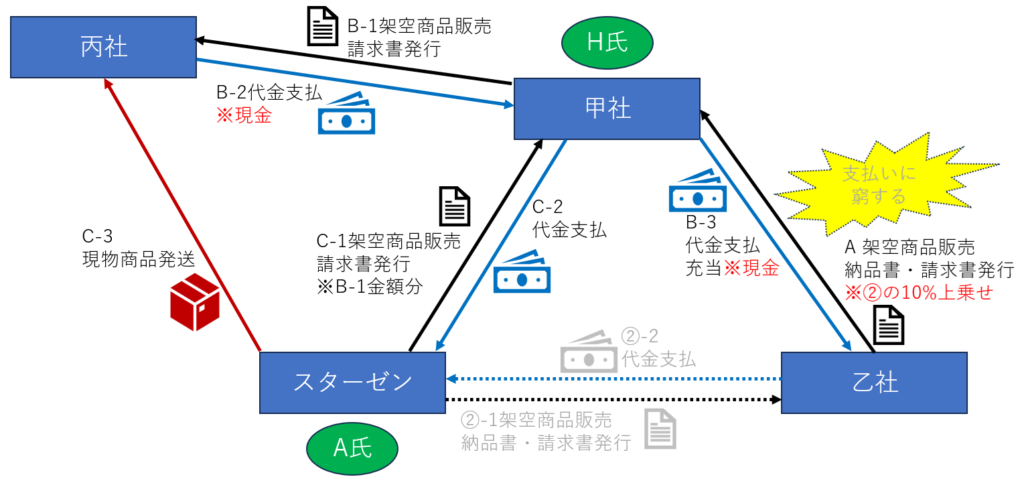

商流3

スターゼンが乙社に対して請求した金額に10%を上乗せした金額を甲社から受領する架空取引(商流2③)が増加し、甲社は乙社への支払いに窮するようになりました。

2022年9月、A氏(スターゼン)はH氏(甲社)に丙社を紹介し、丙社が甲社名義の請求書に基づいてスターゼンの商品代金を現金で支払うという以下のスキームが発生しました。

A.乙社から甲社に架空の請求がされる。(商流2③)

B.甲社が丙社に対して必要な金額の請求書を発行し、H氏は丙社から現金を受け取り、その現金で乙社への支払を行う。

C.スターゼンは、甲社に対して請求書記載の金額に相当する商品を販売し、代金を受領し、現物商品を丙社に納品する。

商流4

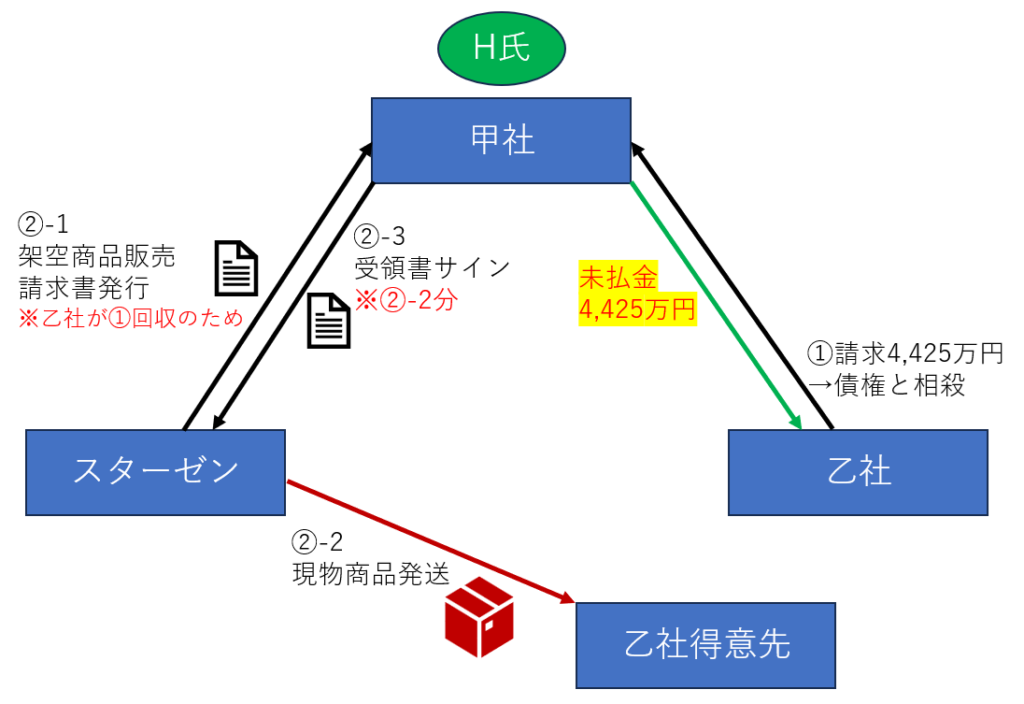

本架空循環取引において、甲社は2023年3月までに乙社に約4,425万円の未払いを生じさせていました。

乙社は決算のためにこれを解消する必要があり、以下のスキームが発生しました。

- 乙社は、甲社から乙社に輸入食肉を販売したとする請求を起こし、未払金と相殺する。

- スターゼンが甲社に輸入食肉を販売したことにし、スターゼンは現物商品を乙社の得意先に配送し、H氏(甲社)が受領書にサインする。

架空循環取引に関する経理担当部門の対応

基幹システムの処理について

スターゼンの甲社からの仕入れに関する会計処理はC氏(㋐拠点の経理担当責任者)のみが担当し、納品書に基づいて処理していました。

C氏は納品書を受領後、基幹システムでバーコード番号を作成し、当初はA氏(スターゼン)にバーコードシールを渡していましたが、A氏が利用しないことを認識してからは、C氏が基幹システムに直接入力していました。

C氏は、甲社の在庫が外部冷蔵庫に保管されていると推測しながらも、在庫管理の簡略化のため、内部冷蔵庫で保管する商品を示す番号を付していました。

在庫管理について

乙社への売上計上もA氏の指示に基づいて行い、売上の計上時期は仕入日から約3ヶ月後でした。このため、月次の棚卸で棚卸差異が生じましたが、C氏は外部冷蔵庫に保管されていると考え、A氏の申告に基づいて処理を行い、さらなる確認は行いませんでした。

さらに、C氏は在庫不一致一覧表を財務経理本部に報告せず、外部冷蔵庫の在庫証明書を確認することもありませんでした。2022年6月、A氏からH氏(甲社)が作成した甲社からの預り書がC氏に送付されましたが、C氏はこれを記憶しておらず、内部監査や会計監査人監査にも提出されませんでした。

監査対応について

2023年9月、監査法人から乙社の代理人取引が多額になっている理由を確認するよう依頼を受けた事業会計部がC氏に確認したところ、C氏は「乙社の取引先が増えているため」と回答し、その内容が監査法人に伝えられました。

本件以外の不正に関する調査

今回の不正に関する調査では、本件以外にも以下のような類似の不正事案が発見されていますが、この記事では詳述を割愛します。

- ㋐拠点における本件以外の架空取引

- ㋐拠点以外の拠点における本件以外の架空取引

- その他の在庫管理の不徹底に起因して生じた不適切な事案等

不正もしくは不適切な取引の原因

A氏が架空循環取引に至った原因

以下のような要因が重なり合い、A氏(スターゼン)は架空循環取引に及ぶことになったと考えられます。

懇意の取引先への依存

甲社や乙社との長年の取引関係により、A氏(スターゼン)は取引先に問題在庫の買取を依頼しやすくなり、取引先もA氏の依頼を受け入れることで、不正が容易に行われる環境が整っていました。

経理担当者との馴れ合い

C氏(㋐拠点の経理担当責任者)とA氏の間に長年の馴れ合いがあり、相互牽制が効かず、経理処理が不正に利用される状況がありました。

業績プレッシャー

拠点の業績を維持するためのプレッシャーから、A氏は売上を計上するために不正な手段を選びました。滞留在庫の処理が迫られる中で、上層部への報告を避け、不正取引を行うことで問題を解決しようとしました。

C氏による牽制機能の無効化

以下のような要因が複合的に絡み合い、C氏(㋐拠点の経理担当責任者)による牽制機能の無効化が生じ、架空循環取引の継続・拡大が助長されたと考えられます。

基幹システムの直接入力

C氏はバーコードシールを印刷せずに基幹システムに直接入力し、外部冷蔵庫の在庫を示す番号ではなく、内部冷蔵庫の在庫を示す番号を使用していました。

なお、基幹システムでは、経理と営業のユーザー番号が区別されず、経理メニューを営業が操作でき、バーコードシールの印刷も無制限で可能であり、経理担当の牽制機能が無効化されていたため、システムの牽制機能も無効化されていました。

業務過多

業務過多により、商品の所在とシステムの計上を一致させるべきところを、敢えて異なる記録をし、A氏(スターゼン)に口頭で確認するのみとしていました。

長期在籍と強い信頼関係

C氏とA氏の㋐拠点での在籍年数が長く、強い信頼関係があったため、営業と経理の馴れ合いが生じていたと思われます。

上下関係と役職の影響

経理担当責任者としてのC氏は、副営業拠点長や営業拠点長よりも下位であり、人事評価を営業拠点長が行うため、上位者の指示に従う傾向がありました。

適切な確認の欠如

C氏は、正確な在庫管理や取引内容の確認を行わず、在庫証明書の取得も怠りました。また、棚卸差異の原因について、品目担当者の申告をそのまま受け取り、取引先や外部冷蔵庫に確認せずに売上の会計処理を行っていました。

不正取引の認識と放置

C氏は、甲社から仕入れる乙社用商品の増加等について不正と認識しながらも、適切な行動を起こしませんでした。

㋐拠点における不十分な在庫管理体制

㋐拠点の在庫管理体制において以下のような様々な問題があり、本件だけでなく類似の不正事案も含め、これらが架空循環取引の要因のひとつになったと考えられます。

在庫データの不正確さ

在庫データが正確に管理されておらず、実際の在庫量と帳簿上の在庫量に差異が生じていました。特に、商品が存在しないにもかかわらず、在庫が帳簿に計上されることがありました。

基幹システムの誤用

経理担当者が基幹システムで発行するバーコードシールを誤用し、実際には存在しない在庫があるかのように見せかけていました。これにより、架空在庫が帳簿上に記録されている状態でした。

棚卸差異の処理

月次の棚卸で生じた差異について、経理担当者が「スキャン漏れ」や「A確認」として処理し、具体的な原因追及や是正措置が行われていませんでした。棚卸差異が繰り返し発生し、不正が見つかりにくい状況が続いていました。

在庫証明書の確認不足

経理担当者は在庫証明書の確認を怠り、在庫の存在を証明するための適切な書類が欠如していました。このため、架空の在庫が実在するかのように扱われていました。

在庫管理の物理的確認不足

外部冷蔵庫に保管されている在庫の確認が行われておらず、実際の在庫状況を正確に把握できていませんでした。これにより、帳簿上の在庫と実在庫に乖離が生じていました。

牽制体制の欠如

経理担当者と営業担当者の間で牽制機能が働いておらず、馴れ合いが生じていました。これにより、不正な取引や経理処理が行われても、内部で発見されにくい状況が続いていました。

内部監査の状況について

スターゼンの内部監査は一定の機能を果たしているものの、㋐拠点に対する監査では、在庫管理の確認が不十分であり、架空取引の疑いがあるにもかかわらず伝票確認とヒアリングのみで終わっていたこと、直前の実地監査でも異常が指摘されなかったこと、人員不足で同じ監査員が続けて担当していたこと、リスク分析が行われなかったことなどが問題として挙げられます。

内部通報制度について

㋐拠点の一部従業員による不審な取引が行われていた一方、他の営業担当者も不自然さを感じていましたが、管理本部や内部通報窓口に報告はされませんでした。

スターゼンでは、内部通報窓口が設けられており、一定の運用実績がありましたが、本件では有効活用されませんでした。

不正のトライアングル

直接的に架空循環取引を行ったA氏(スターゼン)の不正に至る行動と、不適切な経理処理を行ったC氏(㋐拠点の経理担当責任者)の行動について、不正のトライアングル「動機・プレッシャー」「機会」「正当化」という観点から以下のようにまとめてみました。

A氏の場合

動機・プレッシャー

拠点の業績を維持するためのプレッシャーから、A氏は売上を計上するために不正な手段を選びました。滞留在庫の処理が迫られる中で、上層部への報告を避け、不正取引を行うことで問題を解決しようとしました。

機会

基幹システムの誤用

経理担当者が基幹システムで発行するバーコードシールを誤用し、実際には存在しない在庫があるかのように見せかけていたため、不正行為が容易に行える環境が整っていました。

経理システムの管理

C氏(㋐拠点の経理担当責任者)が基幹システムに直接子番を入力するなど、経理システムの管理がC氏一人に集中していたため、不正が行いやすい状況が生まれていました。

内部監査の不十分

内部監査が形式的に行われており、実際の取引や在庫の確認が不十分であり、A氏が関与する不正が長期間にわたり発見されませんでした。

正当化

甲社や乙社との長年の取引関係により、A氏は取引先に問題在庫の買取を依頼しやすくなり、取引先もA氏の依頼を受け入れることで、不正が容易に行われる環境が整っていました。

C氏の場合

動機・プレッシャー

経理担当者として多岐にわたる業務を担当しており(業務負荷のプレッシャー)、在庫管理の詳細な確認に割ける時間が不足していました。

機会

基幹システムの管理集中

C氏が基幹システムを管理しており、システム操作が一人に集中していたため、不正行為が行いやすい環境が整っていました。

内部監査の不備

内部監査が形式的に行われており、C氏の説明がそのまま受け入れられることが多かったため、実際の在庫確認が不十分でした。

正当化

馴れ合いによる正当化

長年にわたり同じ拠点で働くことにより、他の担当者との馴れ合いが生じ、在庫確認の手続きを省略しても問題ないと考えるようになっていました。

過去の慣例

過去の在庫管理においても同様の手続きを省略しており、それが慣例化していたため、今回も同様の行為を正当化していました。