内部統制の6つの基本的要素のうち、最も重要な「統制環境」には、コーポレート・ガバナンスの確立が大きく影響します。

一方、コーポレート・ガバナンスでは、内部統制の適切な整備・運用が重要な要素となっています。

そのため、企業が組織目標を達成するには、内部統制とコーポレート・ガバナンスの双方の強化が必要です。

この記事では、コーポレート・ガバナンスの概要と、内部統制との関連について、簡単にまとめました。

コーポレート・ガバナンスとは

コーポレート・ガバナンス(企業統治)とは、「企業経営を規律するための仕組み」のことをいいます。

「企業経営を規律する」ってどういう意味?

株主から委任されて実際に企業経営を行うのは経営者です。

そして「規律」とは、行為の基準を定めたものをいいます。

つまり、「企業経営を規律する」とは、経営者が定められた決まりに基づいて、自身を律すること、ということができます。

法律上、会社は株主のものであり、株主は経営者に企業経営を任せています。

経営者は、株主の利益増大のため、企業価値を向上するように行動し、株主はそれを監視します。

しかし実際のところ、株主が経営者から報告を受ける株主総会は年1回程度しか開かれず、業務執行を十分に監視することができません。

そこで、取締役会を設置し、取締役が相互に業務執行を監視・牽制する仕組みをつくります。

また、監査役等を設置し、取締役および取締役会が業務執行機能を十分に発揮しているか、不正を行っていないかなどを株主に代わって監視します。

このように、経営者が規範にのっとって企業経営の遂行し、株主への説明責任を果たせる仕組みを、コーポレート・ガバナンスといいます。

会社法に基づく株式会社の機関

会社が業務を行っていくには、業務の遂行における意思決定をする人や、合議する会議体が必要です。

これを「機関」といいます。

機関の種類

具体的にどんな「機関」があるの?

会社法では、主に以下のような機関について規定されています。

- 株主総会:会社の最高意思決定機関であり、株主で構成されます。

- 取締役会:会社の業務執行機関であり、取締役3名以上で構成されます。各取締役の業務執行状況を監視する役割も負います。

- 取締役:取締役会の構成員であり、株主総会で選任され、取締役会の決議事項の範囲内で業務執行を行います。

- 社外取締役:取締役のうち、その会社や子会社・親会社の取締役等または使用人ではなく、かつ、過去10年以内にその会社や子会社・親会社の取締役等または使用人でなかった者とされます。

- 監査役:株主総会で選任され、監査役が複数存在する場合は、各監査役が独立して(=独任制)取締役の業務執行を監査します。

- 社外監査役:監査役のうち、過去10年以内にその会社や子会社・親会社の取締役等または使用人でなかった者とされます。

- 監査役会:監査役3名以上で構成される会議体で、監査役の職務執行に関する事項を決定します。

- 監査等委員:取締役のうち、監査等委員会の構成員で、取締役の業務執行を監査します。「監査する」という立場のため、業務は行いませんが、あくまで取締役会の一員ですので、取締役会での議決権があることが監査役との違いです。

- 監査等委員会:監査等委員3名以上で構成され、監査役の独任制とは違い、組織的に一体となって取締役の業務執行を監査します。

- 会計監査人:株主総会で選任され、計算書類等を監査します。公認会計士か監査法人しか就任することができません。

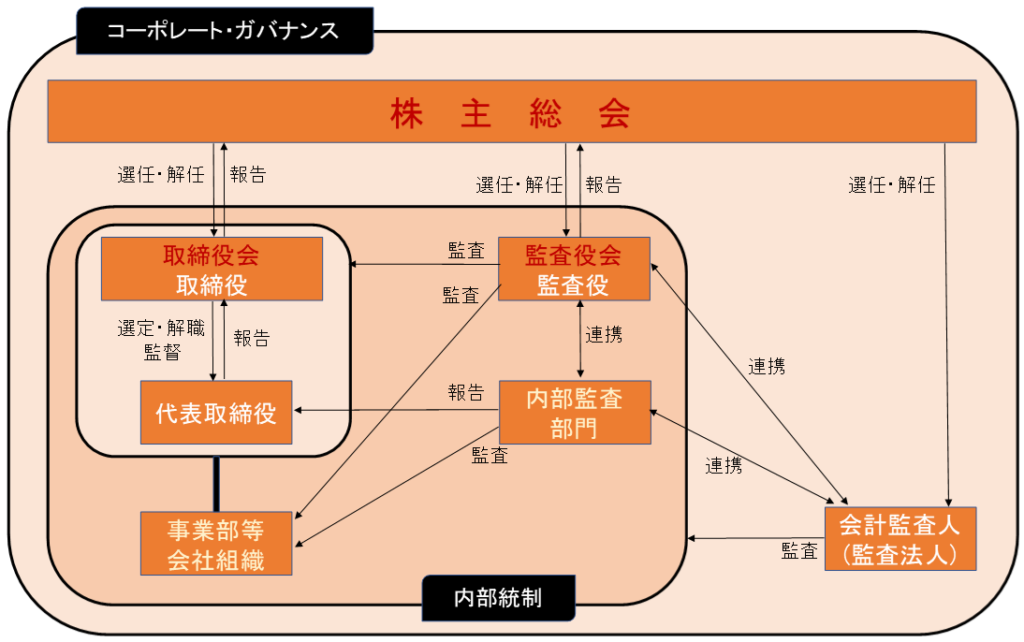

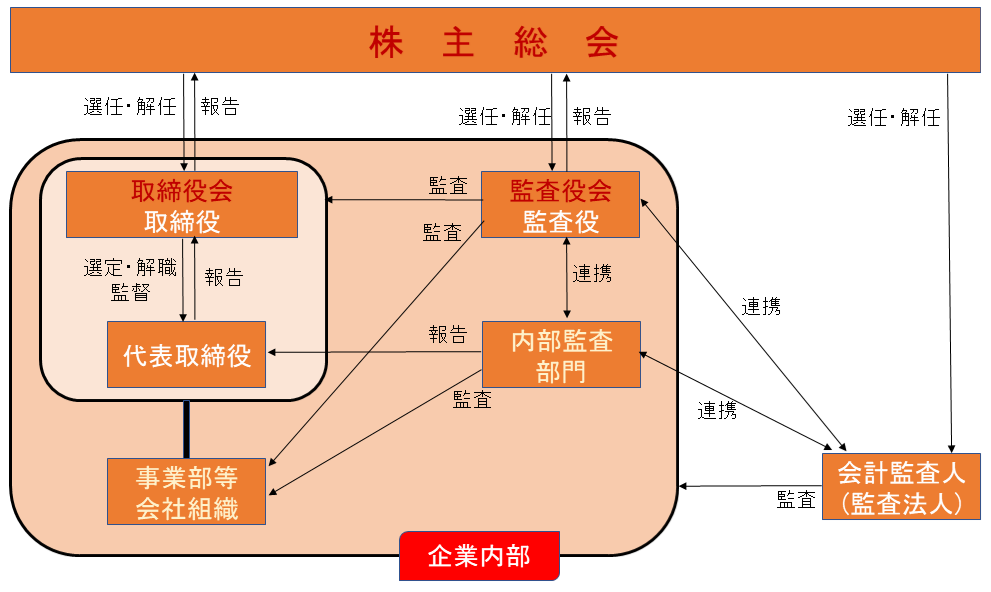

下図では、監査役会設置会社を一例として、それぞれの役割を表しています。

機関設計

会社法において、株式会社の機関設計には定めがあります。

機関設計の定めは、おおむね「公開会社or非公開会社」「大会社or大会社以外」で違います。

※大会社:資本金の額が5億円以上、または負債の額200億円以上

機関設計の主な決まりは以下のとおりです。

- 公開会社は取締役会を設置しなければならない

- 取締役会設置会社は、監査役を設置しなければならない

- 取締役会の中に監査等委員会を設置した会社は、監査役を置くことができない。

- 大会社または監査等委員会設置会社は会計監査人を設置しなければならない。

- 会計監査人を設置した会社(監査等委員会設置会社を除く)は、監査役を設置しなければならない。

※指名委員会等設置会社については割愛しております。

決まりがいっぱいあって難しい…

上記の決まりをまとめると、以下のようになります。

| 大会社 | 大会社以外 | |

| 公開会社 | 取締役会+監査役会+会計監査人 取締役会+監査等委員会+会計監査人 | 取締役会+監査役 取締役会+監査役会 取締役会+監査役+会計監査人 取締役会+監査役会+会計監査人 取締役会+監査等委員会+会計監査人 |

| 非公開会社 | 取締役+監査役+会計監査人 取締役会+監査役+会計監査人 取締役会+監査役会+会計監査人 取締役会+監査等委員会+会計監査人 | 取締役 取締役+監査役 取締役会+監査役+会計監査人 取締役会+監査役 取締役会+監査役会 取締役会+監査役+会計監査人 取締役会+監査役会+会計監査人 取締役会+監査等委員会+会計監査人 |

IPO準備で求められる会社機関設計

東京証券取引所のIPO審査では、前述した会社法に基づく機関設計からは、さらに踏み込んだものが求められます。

IPO準備において対応しなければいけない機関設計は、主に以下のものがあります。

- 非常勤取締役は、全取締役の過半数未満

- 独立役員(社外取締役または社外監査役)を1名以上選任

- 監査役会の設置

- 常勤の監査役を1名以上選任

特に注目すべきは、独立役員(社外取締役または社外監査役)に関する要求です。

株主には、取締役の行う経営の結果についてモニタリングする権利がありますが、株主が取締役会から報告を受ける株主総会の開催は通常年1回しかありません。

しかも、株主は企業経営に精通しているわけではありませんので、モニタリングをするにも限界があります。

そこで、会社からは独立的な立場にある役員を選任し、取締役の業務執行を監視してもらいます。

経営者は、日常的に業務に携わらない社外の者である独立役員に対して、経営情報に関する説明責任が生じることになります。

その説明責任を果たすことが、企業が抱える課題を可視化し、株主への説明能力を高めることにつながります。

このように、独立役員の存在はコーポレート・ガバナンスを有効に機能させるものであると考えられます。

コーポレートガバナンス・コード

東京証券取引所は、コーポレート・ガバナンス向上の取り組みとして、「コーポレートガバナンス・コード」を公表しています。

「コーポレートガバナンス・コード」ってなに?

コーポレートガバナンス・コードについては、その前文で以下の記載がされています。

実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたものであり、これらが適切に実践されることは、それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられる。

2021年6月に改訂されたコーポレートガバナンス・コードでは、5つの基本原則、31の原則、47の補充原則が定められています。

上場企業は、これら原則を実施するか、実施しない場合はその理由の説明が求められています。

コーポレートガバナンス・コードの原文URLは以下となりますが、ここでは5つの基本原則のみを抜粋しますので、どのようなテーマについて定められているか、ご参照ください。

https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lne9.pdf

- 基本原則1:株主の権利・平等性の確保

- 基本原則2:株主以外のステークホルダーとの適切な協働

- 基本原則3:適切な情報開示と透明性の確保

- 基本原則4:取締役会等の責務

- 基本原則5:株主との対話

なお、コーポレートガバナンス・コードでは、プライム市場上場会社は、役員のうち独立役員を1/3以上選任すべきであり、それ以外の市場の上場会社は独立役員を2名以上選任すべきとしています。

内部統制とコーポレート・ガバナンスの関係性

結局、内部統制とコーポレート・ガバナンスの関係ってなんなの?

内部統制のレベル感は、経営者の倫理観や価値観の基準がそのまま反映されますので、経営者の経営姿勢は、内部統制の6つの基本的要素の「統制環境」にあたります。

そのため、もし経営者が内部統制をないがしろにして暴走(マネジメントオーバーライド)すれば、会社全体に影響を与える事態になります。

これまで述べてきたとおり、コーポレート・ガバナンスは、経営者の暴走を防ぎ、規律を促す仕組みですので、コーポレート・ガバナンスの内部統制への役割は、「統制環境」に含まれます。

一方、コーポレート・ガバナンスに対する内部統制の役割はどうでしょうか。

コーポレート・ガバナンスの本来の目的は、企業価値の増大です。

経営者は、内部統制を適切な整備・運用によって、業務を明確化・効率化し、ルールにのっとった企業経営を遂行し、株主への説明責任を果たします。

コーポレート・ガバナンスの実現には、内部統制が機能することが不可欠となります。