2023年8月から2022年12月期までの税務調査で、望月社長の交際接待費の一部が重加算税の対象となる可能性が指摘されました。これを受け、社内調査チームを組成し調査を行った結果、経費精算時に事実と異なる情報が含まれていたことが判明しました。そのため、2024年2月に外部専門家による調査委員会を設置しました。

調査過程で2018年12月期の長期売掛金回収に関する問題も発覚したため、株主総会を延期し、調査委員会の構成を変更して調査を続行することになりました。

この記事では、同社が公表した特別調査委員会の調査報告書に記載されている不正事実の内容、発生原因に焦点を当てて要約しています。

※詳細は株式会社ラックランド特別調査委員会「調査報告書」(PDF)をご確認ください。

事業内容

ラックランドの企業グループは、株式会社ラックランドと連結⼦会社27社によって構成されており、商業施設や⼩売・ 飲⾷店舗、物流施設、⾷品⼯場、ホテル等に関するリサーチ、企画開発、デザイン、設 計、施⼯、監理、メンテナンスサービスを主な事業内容としています。

望⽉社⻑の交際接待費等に関する不適切⾏為

望月社長の交際接待費等について、2019年度から2023年度までの5年間で総額706,692千円の支出がありました。このうち、334,759,153円が不適切な経費精算として認定されました。

不適切な経費精算は以下の5つの類型に分類されました。

- 重複精算:同一内容の経費を二重に申請

- 同行者なし経費:望月社長が単独で店舗を利用

- 家族帯同経費:家族分の旅費・滞在費を含む全額を会社経費として支出

- 私的物品購入:私的目的で購入した商品を会社経費として支出

- その他事業関連性がない精算

経費精算の状況

交際接待費に関する社内規程等については、1人あたり税抜5,001円以上を交際接待費として計上する基準がありますが、役員及び従業員向けの具体的な基準や上限設定は存在しません。各部門で予算設定は行われていますが、厳格な予実管理は行われていない状況です。

経費精算手続は、通常、事前申請を行い、全て上長の承認を得る運用がなされています。2020年4月以降は経費精算申請を処理するためのシステムが導入されました。

一方、望月社長に関する経費精算手続は特別なフローとなっています。秘書が代理で申請を行い、望月社長自身が承認するという流れで、基本的に事前申請は行われていません。複数の領収証をまとめて、四半期や月をまたいで古い領収証の精算を行うことが常態化しており、クレジットカード利用明細書を領収証として扱うこともあります。

望月社長による経費精算額は、2019年度から2023年度にかけてのラックランド全体の交際接待費の約70%を占めており、他の取締役と比較して明らかに多額となっています。

税務調査における指摘事項

税務調査における指摘事項は、以下の4つの類型に分類されます。

- 類型Ⅰ「重複精算」:クレジット明細で経費精算された交際接待費について、別途、利用店舗から日付欄を空欄にした領収証を複数枚受領し、精算時期をずらして分割経費精算することで、同一内容の経費を重複精算しているものです。

- 類型Ⅱ「同行者なし経費」:交際接待費申請書等に記載されている接待先等とは同行しておらず、望月社長1名で店舗を利用しているものです。社交飲食店「乙」、「甲」、「丙」での利用が指摘されています。

- 類型Ⅲ「家族帯同経費」:出張旅費等の精算において、家族帯同の旅費等を経費として精算しているものです。

- 類型Ⅳ「私的物品購入」:贈答品等購入時における領収証の但書が、本来購入した品名ではなく、異なる品名で発行され、また、望月社長が私的な目的で購入したにもかかわらず、宛名が「株式会社ラックランド」様と記載されているものです。

不適切な経費精算に関する認定⼿順及び結論

調査は以下の4つの手順で行われました。

- 検証対象の絞り込み:交際接待費、旅費交通費、その他個人立替精算、その他の勘定科目について、一定の条件で対象を選定し、合計5,573件、731,768,029円を検証対象とした

- 「不適切性の疑義がある経費精算」の抽出:9つの要件(重複精算、一名での飲食、家族のための私的な支払い、購入品目と証憑の関連性不明、不自然な日付記載、高額な贈答品、当社単独負担が不自然な支出、事業関連性不明な支出、社内手続要件不満)を設定し、これらに該当するものを抽出し、その結果、4,740件、合計661,751,634円が「不適切性の疑義がある経費精算」と認められた

- 望月社長の認識の確認:「不適切性の疑義がある経費精算」について望月社長に説明を求め、合理的な説明があったものは除外したが、秘書のミスや取引先との関係維持のためといった内容の説明もあり、多くは合理性が認められないと判断された

- 追加調査(反面調査)の実施:特定の支払先や接待先に対して質問書を送付し、事情聴取を行った結果、望月社長が虚偽の日付で経費精算を行っていたことや、家族が同乗したハイヤー代を経費精算していたことなどが判明した

これらの調査の結果、最終的に1,917件、合計334,759,153円が「不適切な経費精算」として認定されました。これらは、重複精算、同行者なし経費、家族帯同経費、私的物品購入、その他事業関連性がない精算の5つの類型に分類されました。

望月社長は、これらの不適切な経費精算について自主返納の意思を表明しました。しかし、その動機については明確な説明はなく、私的な遊興費や物品購入などの支出をまかなうためという個人的な動機が存在するように見えます。

内部統制・ガバナンス上の問題点

社長の権限を抑制するための仕組みがない

ラックランドには役員交際費規程等がなく、交際接待費の上限設定もありません。予算管理も有名無実で、予算超過の監視もされていません。望月社長の経費申請は特別なフローで処理され、事実上、望月社長が望むままに会社の資金を利用できる状態になっていました。

過去の教訓を生かしていない

2020年から2021年にかけての税務調査で、望月社長の個人的経費分を含む経費精算が指摘されていましたが、この問題は取締役会や監査等委員会に正しく伝達されていませんでした。鈴木取締役は、この問題を個人の意識の問題として軽視し、取締役会に報告しませんでした。

取締役会及び監査等委員会の認識

取締役(監査等委員を含む)の中に、望月社長の交際接待費が高額である状況を正確に認識し、内部統制やガバナンスの不在について警鐘を鳴らす者はいませんでした。財務担当役員である鈴木取締役も、望月社長の交際接待費を抑制したりコントロールしたりすることを自らの職責として認識していませんでした。

物件X案件の⻑期売掛⾦債権の回収に関する不適切⾏為

調査委員会は、望月社長の経費精算に関する調査中、長期売掛金の回収に不適切な行為があった疑いを発見しました。社長の個人口座に支払われた仮払金が、売上計上した長期売掛金の返済に充てられた可能性が判明しました。これにより、長期売掛金の回収可能性と売上計上の妥当性に疑問が生じたため、調査体制を拡充し、詳細な調査を実施することになりました。

調査結果の概要

ラックランドはY社から物件X案件を受注し、5,800百万円の売上を計上しました。しかし、与信管理や支払条件変更への対応など、多くの問題点が発生しました。その結果、多額の売上債権回収が最重要課題となりました。

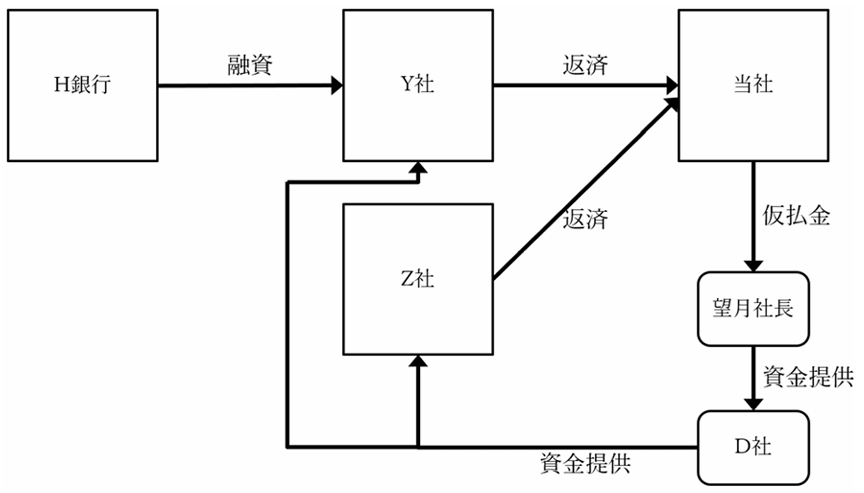

長期売掛金の回収過程では、H銀行への虚偽説明、合理性の乏しい返済スキームの採用、D社からの資金提供による返済の仮装など、複数の問題が発生しました。特に、望月社長への仮払金がD社を経由して返済原資に充当された疑いがあります。

これらの問題に望月社長、鈴木取締役、A1氏(執⾏役員、管理本部部⻑)が関与していたにもかかわらず、取締役会や監査等委員会に情報が伝わらなかったことは、当社の内部統制とコーポレートガバナンスの有効性に重大な疑義を生じさせています。

物件X案件の受注から売上計上に⾄る流れ

ラックランドは、C社からの紹介でY社から物件Xのα工事等を受注しました。この案件はラックランド初の大規模工事で、技術的難度も高いものでした。

受注の経緯では、当初の予算想定額に約60億円の開きがありましたが、「多額の受注に係わる承認の件」が取締役会で承認されました。ただし、この承認書類には適切に計算されていない受注見込額や根拠のない粗利率が記載されていました。

契約手続きでは、複数の工事請負契約が締結されましたが、バックデートや支払条件の変更など、不適切な処理が行われました。また、実行予算表の作成や着工会議の実施など、通常の手続きが省略されていました。

現場では、工事範囲の見直しや追加工事により、工事原価が予算を大きく上回りました。ラックランドは、かかった原価+粗利●%を残すよう請負金額の増額交渉を行う方針を決定しましたが、Y社との間で金額面での折り合いがつかない状況が続きました。

売上計上については、2018年3月に3,735百万円、同年12月に2,064百万円の売上を計上しました。会計監査人には回収可能性の説明を求められ、Y社の長期事業計画書や連帯保証人引受承諾書などを提出して説明しました。

これらの過程で、以下の問題点が認められました。

- Y社に対する与信管理の不備

- 請負代金の支払条件の変更(前金/中間金あり→なし)に対する管理の不備

- 仕掛品(協力会社への先行支払)の多額計上に伴う資金繰り管理の不備

- 請負契約書のバックデートなど手続上の不備

これらの問題により、ラックランドは多額の売上債権を抱え、債権回収が最重要の経営課題となる状況に追い込まれました。

特筆すべき点として、2017年2月の取締役会で案件が承認された際、取締役のうち一名がラックランドの施工能力に疑念を呈し、業務部課長が経営環境への注意を促しましたが、深い議論には至りませんでした。その後も、取締役会や監査等委員会で十分な議論や監視が行われた形跡はありません。

また、ラックランドの支払条件が「前金1/●、中間金1/●、引渡時1/●」から「前金と中間金なし、引渡時に全額」に変更された際も、資金繰りリスクや債権回収リスクの増大について取締役会に報告されませんでした。

さらに、ラックランドの資金繰り管理が向こう3カ月分しかできておらず、長期にわたる高額案件に対応できていなかったことも問題でした。

⻑期売掛⾦債権の回収に係る問題

ラックランドは、Y社に対する多額の売上債権について、一部は既に回収を行い、残部は長期売掛金として継続的に回収していくことになりました。しかし、この過程で以下のような問題点が認められました。

- Y社への融資を引き出すために、ラックランドがH銀行に向けて作成した資料や説明において虚偽を述べた

- Y社からZ社への設備機器の譲渡とZ社からの分割返済という、ラックランドにとって合理性の乏しいスキームを、Y社側からの要請に応じて採用した

- ラックランドへの返済原資の提供を依頼したY社及びZ社に対し、D社から返済原資を提供し、滞りなく返済がなされているように1年間にわたり仮装した

- D社からZ社に提供されてラックランドへの返済原資に充当された資金について、ラックランドから仮払金として望月社長に支払われた資金が充当された疑いが払拭できない

- これらの問題について、望月社長、鈴木取締役、A1氏の3名が関与していた

- Z社からの返済に関しては、それ以外にもG社が関与した別の疑義が生じている

特に、D社からZ社への資金提供については、ラックランドから望月社長への仮払金、望月社長からD社への貸付等という形で元はラックランドから出ていた可能性が高いことが判明しました。また、Y社がH銀行から融資を受けるにあたり、ラックランドが実態に反する合意書面や報告書を作成し、H銀行に対して不適切な説明を行っていたことも明らかになりました。

これらの問題の背景には、ラックランドの財務状況・資金繰りの悪化があり、特に2017年12月期以降、物件X案件の原価にかかる先行支払が増大した影響により、資金繰りが悪化していった事情が見られます。

さらに、会計監査人や証券会社に対しても、Y社及びZ社からの債権回収状況について適切な説明がなされていませんでした。

これらの不適切行為に関与した望月社長、鈴木取締役、A1氏は、取締役会や監査等委員会に重要な情報を共有せず、適切な対応を妨げていました。

内部統制・ガバナンス上の問題点

物件X案件の長期売掛金債権の回収に関する不適切行為において、以下の内部統制・ガバナンス上の問題点が明らかになりました。

物件X案件の受注規模に見合ったリスク管理ができていなかった

ラックランドは建築事業を大きな柱の一つとして成長させる方針を掲げていましたが、物件X案件はラックランドの実力に比して身の丈に合わない案件でした。十分なリスク管理を行わずにチャレンジした結果、約22億円の長期売掛金を計上し、長期間にわたる債権管理を余儀なくされました。

取締役会・監査等委員会で十分な議論がなされなかった

取締役会や監査等委員会において、物件X案件に関する重要な情報が共有されず、十分な議論がなされませんでした。例えば、新会社(Z社)の具体的な情報や、D社からY社・Z社への資金提供に関する情報が共有されませんでした。また、Y社の与信情報についての議論も不足していました。

役員らの認識・関与

望月社長、鈴木取締役、A1氏は、D社からY社・Z社への資金提供や、ラックランドからY社・Z社に対する債権回収可能性に疑義が生じている状況を認識していましたが、これらの情報を取締役会、監査等委員会、会計監査人に報告しませんでした。また、H銀行への不適切な説明にも関与していました。

一方、その他の取締役や監査等委員会は、これらの問題について認識していなかったか、詳細を把握できていませんでした。

原因分析

本経費精算事案と本債権回収事案の両方について、不適切行為を生み出した組織上の原因を分析しています。

経費精算事案に関する主な原因

- 望月社長の「公私混同」の意識:

会社の資産を個人的な目的に費消しても構わないという意識が見られました。 - 望月社長の経費申請に対する管理本部の牽制機能の欠如:

金額的牽制と内容的牽制の両面で機能していませんでした。 - 取締役会や監査等委員会によるガバナンス機能の不全:

望月社長の交際接待費等について継続的な監視が行われていませんでした。

債権回収事案に関する主な原因

- 建築事業におけるリスク管理の不備:

物件X案件のような大規模案件に対する適切なリスク管理体制が整っていませんでした。 - 財務ライントップ3による不適切行為を牽制するガバナンス機能の不全:

望月社長、鈴木取締役、A1氏による不適切行為を防止できまんせんでした。

両事案に共通する原因

- 望月社長の接待営業に依存する偏った営業スタイル:

技術営業ではなく、多額の交際接待費を使用する「接待営業」に偏重していました。 - 望月社長への権限一極集中:

代表取締役社長に加え、営業本部長と工事本部長を兼任するなど、権限が集中していました。 - 関連当事者取引・利益相反に対する取締役会の監視の不全:

関連当事者取引に関する規程が存在せず、適切な監視が行われていませんでした。 - 役員指名ガバナンスの不全:

任意の指名諮問委員会のような組織が設置されておらず、経営陣の世代交代や人材育成について十分な議論がなされていませんでした。 - 上場会社の経営者に必須のアカウンタビリティ(説明責任)意識の低さ:

ステークホルダーに対して説明責任を果たそうとする意識が経営陣に不足していました。

これらの原因分析から、ラックランドのガバナンス体制に重大な欠陥があることが明らかになりました。上場会社としての責務を果たすために、経営陣の意識改革や組織体制の抜本的な見直しが必要とされています。

不正のトライアングル

不正のトライアングルの観点から、調査報告書をもとに、望月社長が不正を行った要因をあらためて以下のようにまとめてみました。

動機・プレッシャー

- 私的な浪費:

望月社長は、高級飲食店での高額な支払いや家族旅行、宝飾品、家具などの購入など、私的な支出のために会社の資金を不正に使用していたと見られます。 - 業績悪化のプレッシャー:

望月社長は、会社の業績悪化のプレッシャーから、不正な経費精算や債権回収に手を染めた可能性も考えられます。特に、2017年度はフリーキャッシュフローが大きくマイナスになっており、資金繰りが厳しい状況であったことが示唆されています。

正当化

- 不正という認識の欠如:

望月社長は、自身の行動を不正と認識していなかった可能性があります。ヒアリングにおいて、秘書や管理本部が事業関連性をチェックしていると思っていた、事業関連性があると思い込んでいた、などと説明しており、自身の責任を認識していない様子がうかがえます。 - 慣習の正当化:

望月社長は、過去の経営者や業界の慣習を根拠に、自身の行動を正当化していた可能性も考えられます。特に、同行者なしの経費精算に関して、先輩経営者から経費として認められると教えられてきたと説明しており、それが不正であるという認識が欠如していた可能性を示唆しています。

機会

- 社内統制の欠如:

望月社長は、会社の経費精算システムや稟議プロセスにおいて、自身の権限を自由に利用できる立場にありました。事前申請が不要、事後申請が基本、第三者の承認は不要といった、ずさんな経費精算手続きになっており、望月社長の不正を許す温床となっていました。 - 取締役会・監査等委員会の監督機能不全:

取締役会や監査等委員会は、望月社長の不正行為を抑制するための有効な牽制機能を果たしていませんでした。望月社長の交際接待費等が多額であることは認識していたものの、具体的な対策は取られていませんでした。